:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/firma-afacere-calcul-taxe-impozit-424365-667x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/pensie-7685945859430-e1770643515797-713x420.jpg)

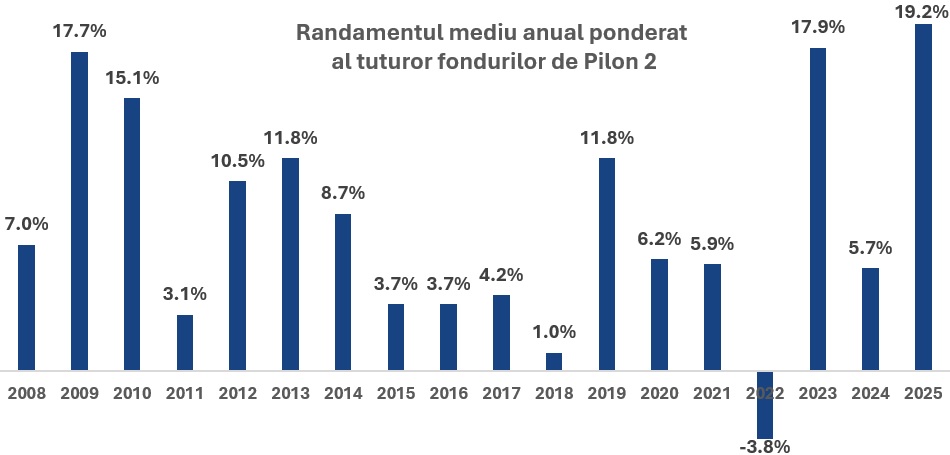

Explicația acestei evoluții ține de randamentele foarte bune obținute de administratorii de pensii private din plasarea banilor contributorilor. În fapt, 2025 a fost cel mai bun an din istorie din acest punct de vedere, cu un plus de 19,2%, aproximativ dublu comparativ cu inflația anuală.

Cei 7 administratori plasează banii participanților mai ales în titluri ale statului român (în jur de 70%), însă creșterea din 2025 a fost susținută și de rezultatele foarte bune ale acțiunilor cotate la Bursa de Valori București (BVB), în care se duc circa 20% din active.

Amintim că în sistemul de pensii participă peste 8,3 milioane de angajați din România. Conform legii, toți angajații care intră în câmpul muncii mai devreme de 35 de ani aderă automat și la Pilonul II. Contribuția actuală pentru pensia privată obligatorie este echivalentă cu 4,75% din salariul brut, ea fiind defalcată din contribuția totală de 20,5% din brut pentru asigurările sociale (pensie).

Sursa: APAPR

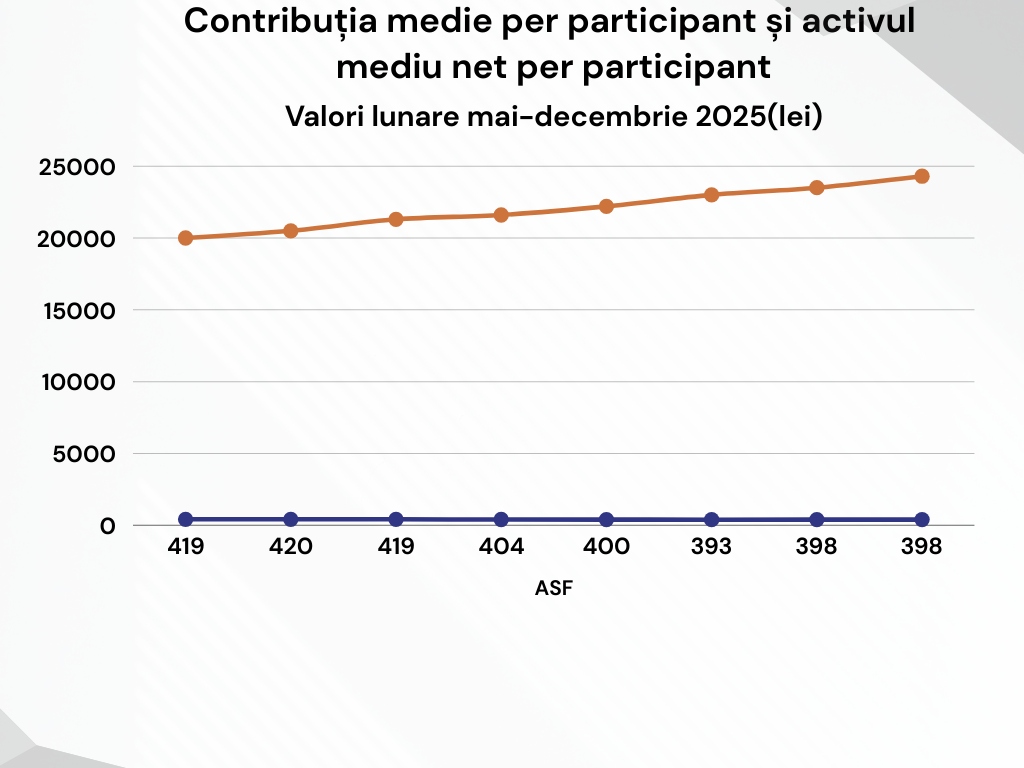

Analizând datele Autorității de Supraveghere Financiară (ASF) aferente ultimelor șase luni din 2025 se poate vedea că sumele deținute în conturi de participanți au crescut substanțial, invers față de de contribuțiile acestora, care au stagnat în cel mai bun caz.

Explicația, așa cum spuneam, ține de randamentele obținute de administratori, aceasta fiind și principala diferență între sistemul public de pensii (Pilonul I) și Pilonul II. În timp ce în perioade dificile, așa cum este și cea prin care trecem acum, statul recurge la măsuri de austeritate, inclusiv la anularea indexării pensiilor sau, cum a fost cazul anul trecut, la introducerea de noi contribuții care scad sumele încasate, sistemul privat are capacitatea de a crește din investiții.

Graficul de mai jos compară evoluția contribuției medii per participant (cu albastru) cu activul mediu pe participant. De menționat că în cazul celor care au avut contribuții în fiecare lună, încă de la începutul sistemului, în 2008, suma medie acumulată este dublă față de media pe sistem, adică în jur de 50.000 de lei.

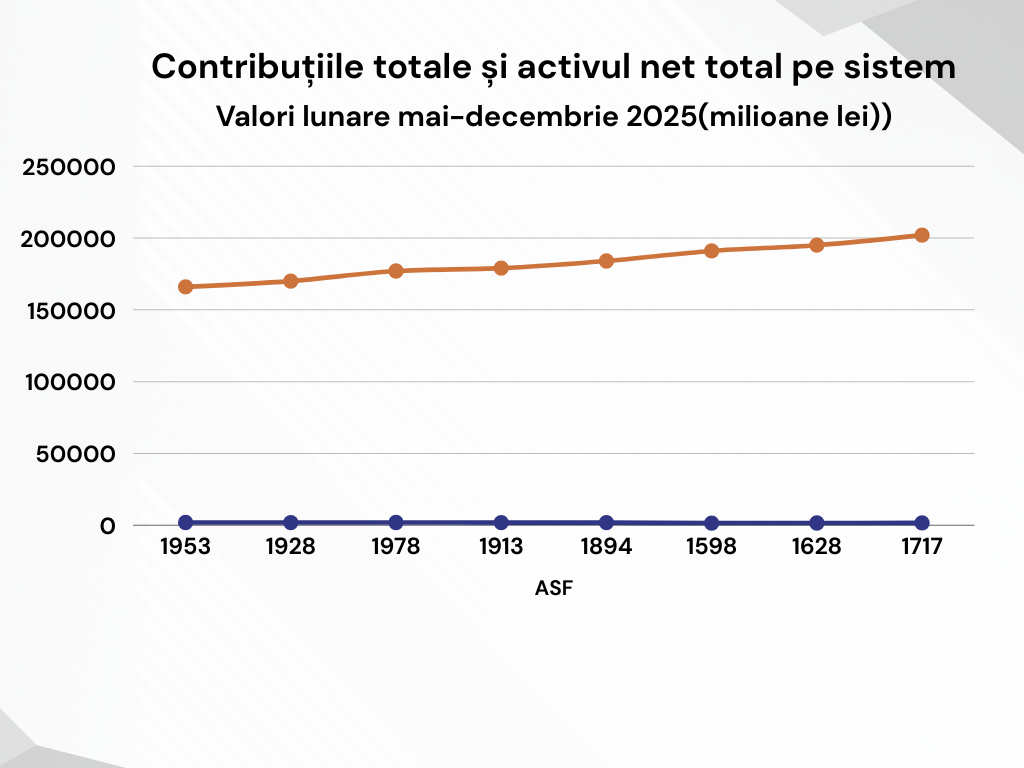

În acest grafic se poate vedea diferența dintre evoluția activului total pe sistem(cu portocaliu) și cea a contribuțiilor lunare totale

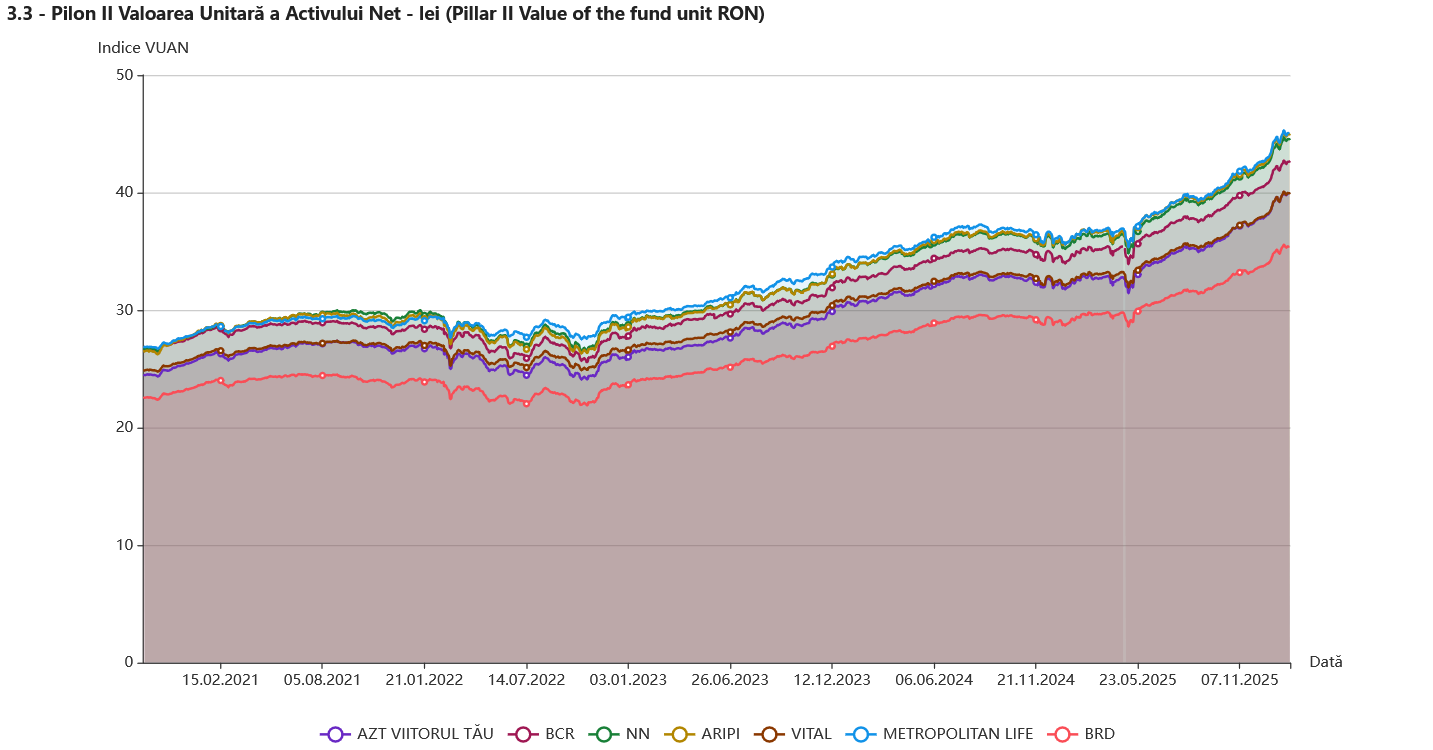

Iar explicația creșterilor vine din evoluția Valorii Unitare a Activului Net (VUAN) a cărui creștere reprezintă, de fapt, randamentul obținut din investiții, deci fără a lua în calcul contribuțiile participanților.

Acest indicator este, de altfel, cel mai important, din perspectiva clientului, pentru că prin înmulțirea sa cu numărul de unități de fond acumulate, puteți estima oricând câți bani aveți în cont. Valoarea VUAN, actualizată săptămânal pentru fiecare fond de pensii în parte poate fi găsită AICI.

În graficul de mai jos, evoluția VUAN la fiecare dintre 7 fonduri. Se observă creșterea substanțială din 2025 care continuă și în 2026. Ultimele date sunt din 6 februarie

AICI puteți verifica, prin introducerea CNP, la care dintre cele 7 fonduri administrate privat ați fost alocat. Detalii despre evoluția sistemului în 2025 găsiți AICI

Participanții care au ajuns deja la vârsta pensionării au încasat sume care echivalează deja cu pensia medie pe un an sau cea minimă pe 27 de luni. Detalii găsiți AICI

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/blocuri-e1764978417903-612x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/zelensky-657786.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/Trump-Putin-Alaska-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/nato_59183100.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/usa-250-660x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/blocuri-e1764978417903-612x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Ferrari-12Cilindri-Manuale-6-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/trump-putin-754x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/vant-soare-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a7-cleja-popa1-821x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Festivalul-Medieval-Oradea-336x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/nave-razboi-china-43254365-647x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Niki-Kerameus.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Ferrari-12Cilindri-Manuale-6-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/trump-putin-754x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/vant-soare-2-630x420.jpg)