:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/Draexlmaier-Codlea-Brasov-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2012/01/salariu_or_b_25767200.jpg)

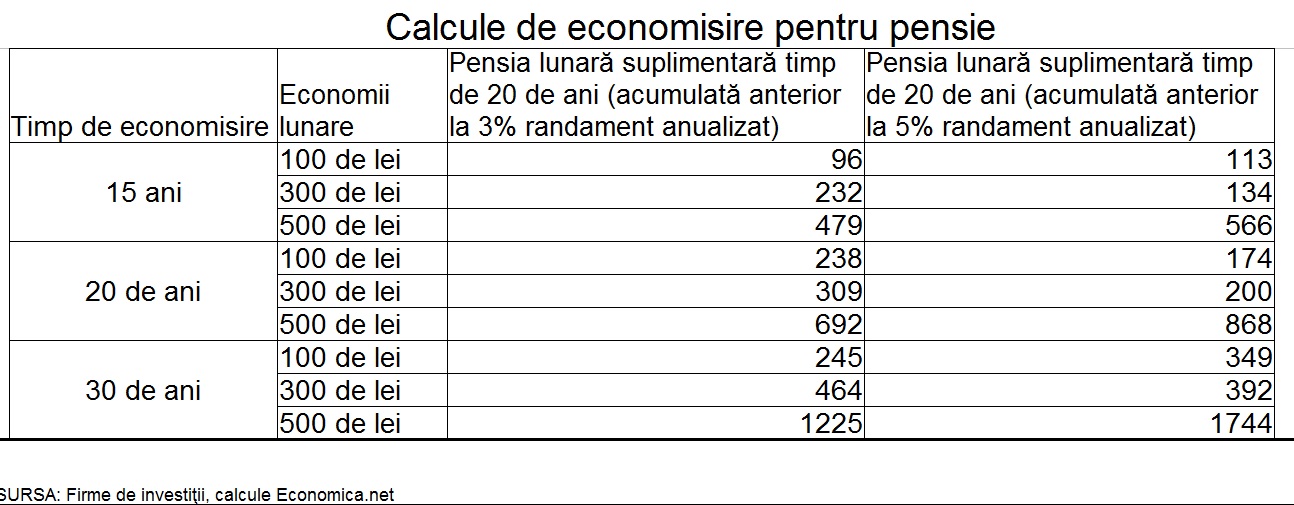

Un tânăr din ziua de azi trebuie să economisească 500 de lei pe lună, în următorii 30 de ani, pentru a încasa o pensie suplimentară lunară de 1.744 de lei, pe parcursul altor 20 de ani după aceea. Asta ar însemna aproape 70% din salariul mediu pe economie actual, care s-ar adăuga la pensia de stat, şi la pensia privată obigatorie, atât cât vor fi acestea.

Calculele ECONOMICA.NET au plecat de la premisa că randamentul mediu anualizat va fi de 5% pe perioada de economisire, iar valorile sunt brute, inainte de orice comisioane şi neindexate cu inflaţia. La un randament mediu anualizat de 3% (mai plauzibil în comparaţie cu dobânzile bancare actuale) şi după economisirea timp de 30 de ani a 500 de lei pe lună, porţia suplimentară lunară pentru 20 de ani de pensie ar scădea la 1.225 de lei. Adică 49% din salariul mediu actual.

Cu cât suma economisită şi perioada de economisire scad, cu atât pensiile suplimentare sunt mai mici (vezi tabelul).

Cât din venituri trebuie pus deoparte? „Cel puţin 10% din venituri. Asta ar fi suma minimă care trebuie economisită periodic, dar de fapt sub 20% este deja puţin”, spune Alin Brendea. Suma economisită se raportează la veniturile actuale, pentru că acestea dau măsură despre standardul de viaţă dorit.

În general, menţinerea standardului de viaţă după retragerea din activitate presupune o pensie lunară de 70 – 80% din veniturile actuale.

Şi analiştii Certinvest iau în calculele lor o rată de economisire de 10% din salariu. Circa 75 – 80 de lei plasaţi „într-un instrument financiar ce creşte constant cu 6% pe an, asigură un venit de puţin peste 500 de lei pe lună”.

Potrivit altor calcule încă în vigoare citate de ECONOMICA.NET nu demult, pentru a avea circa 67.000 de lei în momentul ieşirii la pensie, peste 30 de ani, ar fi nevoie să economisim până atunci aproximativ 45 de lei pe lună, la un randament mediu anual de 8%. Puţine fonduri de investiţii au avut un randament atât de mare în ultimele 12 luni.

Sau: Pentru a avea, la pensie, 60% din venitul mediu lunar înregistrat în perioada activă, trebuie să economisim peste 20% din venituri, timp de 35 ani.

Chestiunea randamentului. Sau a dobânzii

Mai este şi problema randamentului, sau a dobânzii (dacă viitorul pensionar îşi refuză şansa de a măsura câştigurile doar cu dobânda, pentru că rămâne blocat în depozite bancare, şi nu măsoară şi randamentul unor investiţii).

Este puţin probabilă o dobândă medie la depozitele bancare de 5% pe an, în medie pe următorii 15, 20 sau chiar 30 de ani. În prezent, dobânda la depozite este de puţin sub 2%.

Este drept, condiţiile monetare actuale sunt speciale: marile bănci centrale ale lumii finanţează economiile la costuri aproape zero, pentru a relansa creşterea după criză. Dobânzile vor creşte cu atât mai mult cu cât, în timp economiile se încing tot mai mult. Perioadele de criză şi cele de avânt economic s-ar putea alterna de trei, patru sau cinci ori în următorii 30 de ani.

Chiar şi aşa, ca dobânda medie pe 30 de ani de acum încolo să fie de 5%, ar trebui să avem în alţi mulţi ani dobânzi apropiate de 10%, anormale pentru o economie stabilă. Şi atunci?

„Să ţii banii numai în depozite bancare pe termen lung înseamnă să iroseşti o mare parte din economiile pe care le faci”, remarcă Alin Brendea, directorul general adjunct al casei de brokeraj Prime Transaction. Acţiunile sunt instrumente riscante pe termen scurt, dar „statistic, investiţia în acţiuni s-a dovedit soluţia câştigătoare pe perioade lungi de timp, cu randamente superioare investiţiilor monetare (în depozite bancare sau obligaţiuni)“, mai spune Alin Brendea.

Soluţia ar fi plasamentul în acţiuni ale unor companii mari şi sigure, cu o politică stabilă de dividende mari. Cu cât durata economisirii respectiv distanţa până la retragere sunt mai mari cu atât porporţia investiţiilor trebuie să fie mai mare, pentru a obţine un randament mai mare. În plus: cu atât mai mult investiţiille în acţiuni şi în fonduri de investiţii în acţiuni trebuie să fi emai mari, potrivit profesioniştilor consultaţi de ECONOMICA.NET. Ca risc, între dobânzile bancare şi acţiuni se situează obligaţiuniule şi fondurile de obligaţiuni.

Când ai în faţă peste 30 ani până la folosirea banilor acumulaţi pentru pensie, „investiţiile în fonduri de acţiuni pe termen lung înregistrează creşteri mai mari decât alternativele. Depozitele bancare nu trebuie ignorate, dar la 30 de ani, ai nevoie de cash doar în măsura nevoilor curente de cheltuieli.

Mai departe, la vârsta de 45 ani plasamentele ar trebui să migreze din fondul de acţiuni spre un fond de investiţii diversificat, cu o componentă bursieră de maxim 30%, iar restul în obligaţiuni. Decizia trebuie luată şi în funcţie de ciclurile bursiere, pentru a se diminua partea riscantă din portofoliu.

Cu 10 ani înainte de pensionare, întreg capitalul acumulat ar trebui orientat instrumente mai lichide, printre care un fond de invesţii cu risc scăzut (un fond de obligaţiuni), dar care asigură o creştere superioară depozitelor bancare. Doar pe parcursul acestui traseu, ar urma să crească proporţia depozitelor bancare.

Pericolul

Creşte de la an la an pericolul ca sistemul public de pensii să colapseze, sau ca oficialii statului, în disperare de cauză să recurgă la soluţii care să-i reducă obligaţiile.

Este greu în anul 2015, când economia creşte cu 3% şi deficitul sistemului de pesnii publice este de peste patru miliarde de euro (circa 2,7% din PIB). Acest deficit era prognozat abia pentru 2017.

Cel târziu în 2050 sistemul ar putea deveni nesustenabil. Atunci românii vor fi în ţară cu circa patru milioane mai puţini, potrivit raportului ONU dedicat în acest an problemelor populaţiei lumii.

Citeşte şi

Când se poate prăbuşi sistemul de pensii de stat şi ce poţi face de acum să te protejezi

şi

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/Bulgarian_mig-29-738x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/10/vant-soare-2-687x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/04/Bulgaria-Sunny_Beach-05-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/08/bolos_17155600-672x420-1-747x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/11/grecia-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/Bulgarian_mig-29-738x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/02/Jens-Stoltenberg-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/lavrov-5476534524-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/MOL_petrol_station_Tasskertes_2019_Kunszentmiklos-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/04/Podul-Mare-Cismigiu-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/Lucrari-Qiuck-Wins-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/10/cec-bank-Palat-CEC-1-scaled-e1611050364287-582x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/02/Jens-Stoltenberg-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/lavrov-5476534524-747x420.jpg)