:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/rheinmetall-67859487685940.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/10/concurenta-757x420.jpg)

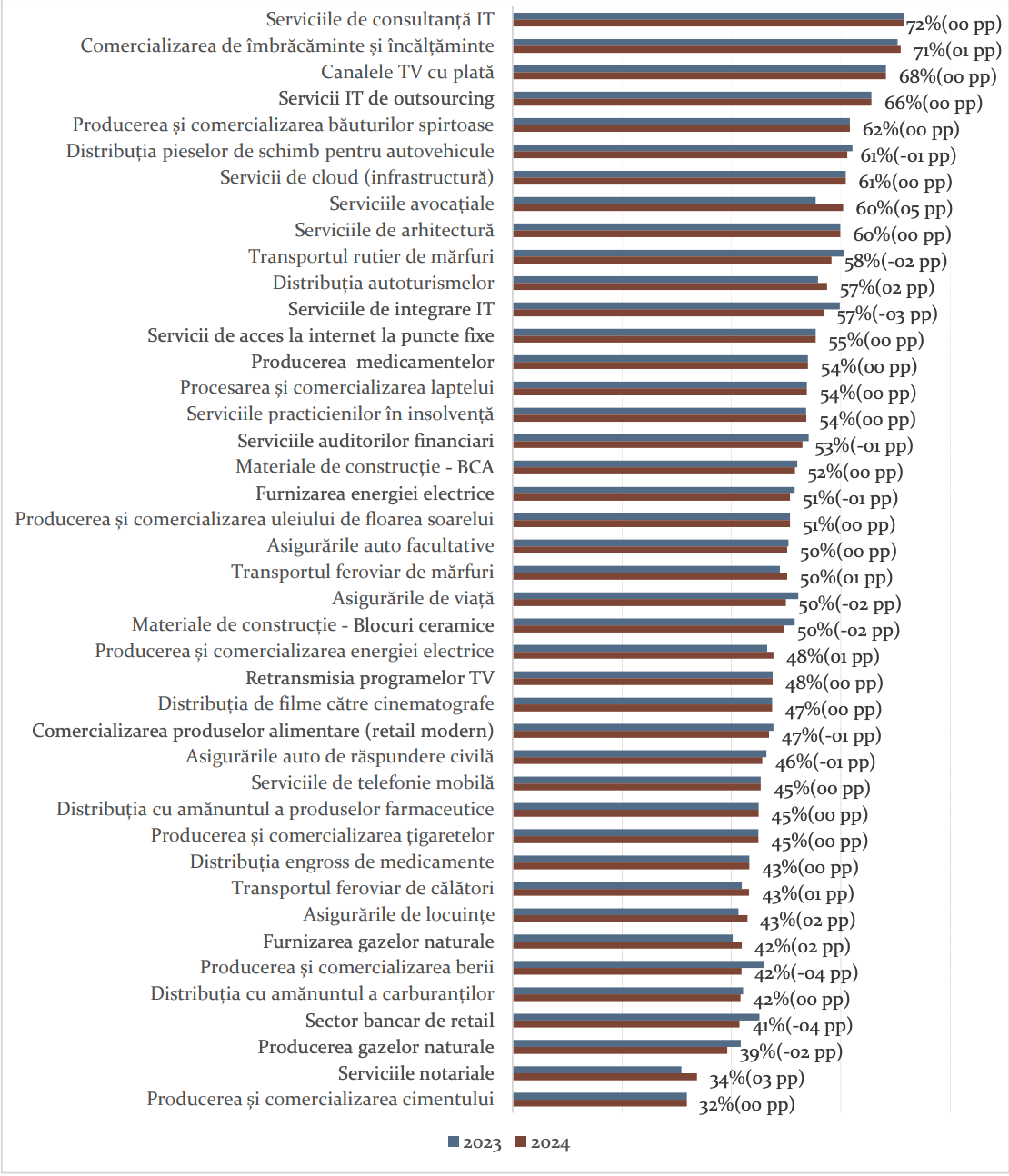

Prin intermediul Indicelui agregat de Presiune Concurențială- IAPC, Consiliul Concurenței a măsurat cât de intensă este competiția în diverse industrii din România.

Rezultatele au arătat că serviciile de consultanță IT și comercializarea de îmbrăcăminte și încălțăminte se mențin în topul clasamentului, cu valori puțin peste 70%. La polul opus, cu valori de aproximativ 30%, se regăsesc serviciile notariale și producerea și comercializarea cimentului.

”Efectele crizelor globale (precum războiul din Ucraina și tensiunile din Orientul Mijlociu) și evoluțiile economice și financiare recente, caracterizate, în ciuda semnalelor pozitive privind tendința dezinflaționistă, de provocări legate de deficitul fiscal și de dependența de fondurile externe, de creșterea economică moderată, precum și de deficitul bugetar semnificativ, s-au reflectat în rezultatul evaluării IAPC din acest an. IAPC, prin indicatorii componenți (i.e. fluctuațiile cererii agregate, rata de creștere a industriei, profitabilitatea etc.), este sensibil la evoluțiile economice”, arată sursa citată.

Iată cum arată topul industriilor unde mediul concurențial este bine reprezentat versus industriile înclinate spre comportamente anticoncurențiale:

Autoritatea a prezentat, de asemenea, unele din industriile care au înregistrat modificări din perspectiva factorilor analizați în cadrul IAPC.

Piața asigurărilor auto obligatorii continuă să înregistreze o scădere a presiunii concurențiale față de anul anterior, fiind rezultatul transformărilor majore ale industriei asigurărilor din ultimii ani, ce au indus dezechilibre între cerere și ofertă. Asigurările RCA reprezintă, încă, cea mai ridicată pondere în totalul asigurărilor generale (46,7% în primul trimestru al anului 2024).

”Chiar în condițiile plafonării tarifelor RCA, în anul 2024, numărul de contracte a continuat trendul descrescător din ultimii trei ani, fapt determinat de contextul economic caracterizat de o inflație încă ridicată, ce generează dificultăți financiare la nivelul populației. Ambele piețe ale asigurărilor auto înregistrează un trend crescător al profitabilității”, se arată în raport.

Piața producției de gaze naturale rămâne foarte concentrată, fiind împărțită între cei doi mari producători, ale căror cote cumulate au crescut ușor față de anul anterior.

Consumul de gaze naturale a continuat să scadă, deși într-un ritm mai lent comparativ cu anul precedent. În ceea ce privește piața furnizării de gaze naturale, continuarea măsurilor de plafonare și de compensare implementate nu a stimulat concurența între întreprinderile active, iar clienții nu au avut stimulente pentru a schimba furnizorul.

Profitabilitatea activității de furnizare a gazelor naturale a fost, și în anul 2023, influențată de plățile întârziate datorate de stat furnizorilor de gaze naturale pentru compensarea diferenței de preț suportate de aceștia în cadrul mecanismului de plafonare a prețurilor la clientul final. Cu toate acestea, spre deosebire de anul precedent, în anul 2023, doar cei doi furnizori din grupul PPC (fostul Enel) au înregistrat pierderi importante, restul jucătorilor mari (Engie, E.On și Premier Energy) înregistrând profit.

Producerea și comercializarea energiei electrice a înregistrat o creștere a presiunii concurențiale. În anul 2023, s-au înregistrat mai multe modificări ale cotelor de piață (de exemplu, reduceri pentru Complexul Energetic Oltenia și OMV Petrom și o creștere importantă pentru Hidroelectrica).

Furnizarea energiei electrice în regim concurențial. În contextul perpetuării crizei energetice, pe această piață, se observă o scădere a presiunii concurențiale față de anul trecut. În anul 2023, s-a înregistrat o scădere a gradului de concentrare a pieței, ca urmare a continuării creșterii cotei Hidroelectrica, dar și ca urmare a altor modificări ale cotelor de piață. Din perspectiva pieței de retail, cererea este relativ stabilă, cu fluctuații sezoniere. În anul 2023, par să se fi accentuat ușor fluctuațiile, dat fiind că unii consumatori industriali și-au redus activitatea, așa cum rezultă și din datele publicate de ANRE, care indică o scădere cu 6% a consumului în regim concurențial.

IAPC este calculat ca raport între punctajul agregat al factorilor primari ce caracterizează o anumită industrie și suma punctajelor maxime pe care factorii respectivi le pot înregistra. Situațiile potențial problematice din punct de vedere concurențial la nivelul factorilor primari primesc un scor mai mic, iar situațiile pro-concurențiale au alocate scoruri mai ridicate, ceea ce face ca, la nivel agregat, o valoare mai redusă a IAPC să fie asociată unei industrii cu o presiune concurențială limitată.

Consiliul atrage atenția că IAPC funcționează ca un instrument de screening primar sau de diagnoză, el fiind conceput să arate măsura în care industriile naționale analizate se apropie de o situație ideală, care facilitează pe deplin manifestarea liberă a concurenței, dar nu măsoară (și nici nu își propune să măsoare) intensitatea concurenței efective de pe piețele ce compun aceste 55 industrii.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/bvb1_50570500-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Christian-Mumssen-639x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Statuie-Trump-717x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/cet-vest-main-762x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/centrala-nucleara-reactoare-smr-nuscale-power-6543254-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/bvb1_50570500-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Pedro-Sanchez-659x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Avion-SUA-de-vanatoare-858x343.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/SINDFISC-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a1-map4-679x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/CCR-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/fotovoltaice-76554567-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/pakistan-muncitori-7584938576-1-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Pedro-Sanchez-659x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Avion-SUA-de-vanatoare-858x343.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/SINDFISC-560x420.jpg)