:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/deutsche_bahn-435346-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2020/09/daniel_daianu_poza_buna_45490200_02927700.jpg)

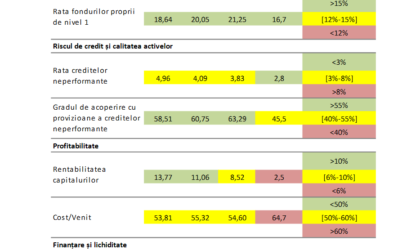

“Conform tabloului de bord european, sănătatea sectorului bancar din România s-a deteriorat ușor în decembrie 2020 față de decembrie 2019 (când erau cinci indicatori în zona verde și trei în zona galbenă)”, arată studiul.

Deteriorarea este explicată de diminuarea profitabilității capitalurilor bancare. Profitul net agregat a însumat 5,15 miliarde de lei la sfârșitul lunii decembrie 2020, cu 1,2 miliarde de lei sub nivelul înregistrat la aceeași dată din anul anterior. La acest lucru au contribuit trei factori: constituirea de provizioane, dobânzile mici şi scăderea veniturilor din taxe şi comisioane.

Astfel, cheltuielile nete cu ajustările pentru pierderi așteptate din creditare au fost majorate până la 3,8 miliarde lei (de 3,3 ori peste suma aferentă anului 2019). Valoarea provizioanelor constituite anul trecut este comparabilă cu cea înregistrată înainte de anul 2016. Decelerarea ritmului anual de creștere a veniturilor nete din dobânzi (până la 1,2 la sută în decembrie 2020, după avansuri anuale cu două cifre în anii 2019 și 2018) şi menținerea dinamicii anuale a veniturilor nete din taxe și comisioane în teritoriul negativ (-7,5 la sută în decembrie 2020) au continuat tabloul.

Sănătatea sectorului bancar românesc s-a menținut în parametri adecvați de la debutul crizei generate de pandemia COVID-19. Pe fondul scăderii mai accentuate a cheltuielilor operaționale (-0,9 la sută, variație anuală) comparativ cu veniturile operaționale (-0,1 la sută), dinamica anuală a profitului operațional a redevenit pozitivă în decembrie 2020 (+0,8 la sută).

Eficiența operațională rămâne problematică în cazul băncilor mici (acestea reprezentând jumătate din numărul total de instituții de credit active la sfârșitul anului 2020), cu atât mai mult dacă avem în vedere și costurile ridicate impuse de necesitatea de creștere a investițiilor în componenta IT.

Rata creditelor neperformante s-a menținut pe o tendință descendentă în anul 2020 (3,8% față de 4,1%, decembrie 2020 față de decembrie 2019). Valoarea rămâne în zona galbenă de alertă din tabloul de monitorizare elaborat de Autoritatea Bancară Europeană (ABE) și cu 1 punct procentual peste valoarea medie din UE. Riscul de credit este bine acoperit prin provizioane (pentru riscul așteptat) și prin capital (pentru riscul neașteptat).

Gradul de acoperire cu provizioane s-a majorat în ultima perioadă, inclusive ca urmare a recomandărilor BNR către bănci de a-și recunoaște cât mai de timpuriu eventualele probleme din bilanț. Acest grad a ajuns la 63% (decembrie 2020) şi este în zona verde a tabloului ABE. Perspectivele sunt ca riscul de credit să crească. Evoluția nu ar fi atipică, aceleași așteptări fiind în întreaga UE.

De altfel, Comitetul European pentru Risc Sistemic consideră că principala sursă de risc sistemic în UE este generată de majorarea semnificativă a problemelor pe care sectorul privat le va avea în urma crizei, inclusiv în ceea ce privește capacitatea de rambursare a creditelor. Băncile din România pot face față unor asemenea evoluții nefavorabile, cele mai recente teste la stres arătând că solvabilitatea s-ar majora modest pe scenariul de bază, în timp ce pe scenariul advers ar înregistra o scădere moderată. În ambele situații, rata medie de solvabilitate pe ansamblul sistemului ar rămâne peste nivelul minim reglementat.

Politica de distribuție de dividende a contribuit la menținerea solvabilității la asemenea valori adecvate rezultate din exercițiile de stres menționate. Retragerea treptată a sprijinului adus de moratorii nu anticipăm să conducă la probleme deosebite. “În prezent, în portofoliul băncilor estimăm că mai sunt active circa 10% din moratoriile acordate în trecut. În scenariul cel mai pesimist, nivelul maxim de creștere a ratei creditelor neperformante urmare eliminării moratoriilor estimăm a nu depăși 3 puncte procentuale, ceea ce este în marja luată în calcul în rularea scenariului de bază a exercițiului de testare la stres. O asemenea potențială creștere a ratei creditelor neperformante ne-ar menține în continuare în zona galbenă de alertă a tabloului de monitorizare ABE menționat mai sus”, arată studiul coordonat de Daniel Dăianu.

De asemenea, creditele denominate în CHF au fost acordate în special populației, iar stocul s-a diminuat semnificativ în ultimii ani, până la 2,7 miliarde de lei în decembrie 2020 (2% din creditele populației). BNR monitorizează atent procesul, fiind implicată și în procesul de adaptare a cadrului legal european menit să atenueze efectele dispariției anunțate a indicilor LIBOR. În concluzie, băncile din România pot face față unor asemenea evoluții nefavorabile. Politica de distribuție de dividende a contribuit la menținerea solvabilității la valori adecvate rezultate din exercițiile de stres.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a7-mircesti-umb.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/VDA-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/alexandru-butiseaca.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/trumo-air-force-one-653x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/tatra-2-560x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a7-mircesti-umb.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Elicoter-Salvamont-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/Mihai-Jurca-693x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/oana-gheorghiu-e1761661703690-610x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Victor-Wembanyama-669x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/blocuri-1-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/easyjet-765453547-571x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/bucuresti-furtuna-ploaie.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Elicoter-Salvamont-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/Mihai-Jurca-693x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/oana-gheorghiu-e1761661703690-610x420.jpg)