:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/chisalita-dumitru-434567-753x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/alexandru-musatoiu-64576-563x420.jpg)

Principiul răspunderii limitate, consacrat de art. 3 alin. (1) din Legea nr. 31/1990[2], prevede că asociații răspund doar în limita aportului subscris la capitalul social. Acest «văl corporativ» reprezintă fundamentul juridic al protecției patrimoniale oferite de forma societară.

Cu toate acestea, acest văl poate fi «străpuns» în situații specifice, generând răspundere personală nelimitată:

• Răspunderea fiscală solidară – art. 25 din Codul de procedură fiscală[3] permite ANAF să urmărească patrimoniul personal al asociaților și administratorilor pentru obligațiile fiscale ale societății, în cazul relei-credințe sau al determinării stării de insolvabilitate;

• Răspunderea pentru insolvență – art. 169 din Legea nr. 85/2014[4] prevede că membrii organelor de conducere pot fi obligați să suporte pasivul societății dacă au contribuit la ajungerea în insolvență prin fapte enumerate limitativ;

• Răspunderea pentru abuz de personalitate juridică – jurisprudența ÎCCJ[5] sancționează situațiile în care societatea este folosită ca paravan pentru fraudarea creditorilor.

Modificările aduse de Legea nr. 239/2025 au extins semnificativ mecanismele de angajare a răspunderii personale:

1. Fideiusiunea obligatorie (art. 193¹ CPF) – pentru societățile cu obligații fiscale restante peste 500.000 lei, asociații cu funcții de conducere trebuie să garanteze personal pentru aceste datorii;

2. Prezumția de rea-credință – în anumite situații, sarcina probei se inversează, administratorul trebuind să dovedească buna-credință;

3. Solidaritatea de drept – pentru anumite categorii de obligații (TVA necolectat, impozite reținute la sursă), răspunderea devine automată.

ÎCCJ, prin Decizia nr. 1447/2020[6], a statuat că reaua-credință nu se prezumă și trebuie dovedită de organul fiscal. Cu toate acestea, tendința legislativă este de facilitare a procedurilor de angajare a răspunderii.

Antreprenorii prudenți implementează din timp mecanisme de separare a riscurilor. Prezentăm cele mai eficiente strategii, în ordinea complexității:

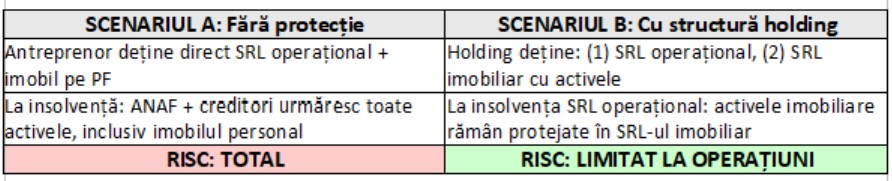

Organizarea afacerilor printr-un holding reprezintă cea mai robustă metodă de protecție patrimonială. Directiva 2011/96/UE[7] («Directiva mamă-fiică») oferă avantaje fiscale semnificative pentru astfel de structuri:

• Dividendele plătite de filială către societatea-mamă sunt scutite de reținere la sursă (art. 5 alin. 1 din Directivă);

• Activele valoroase (imobile, participații, mărci) sunt deținute de holding, separate de societățile operaționale expuse riscurilor comerciale;

• În caz de insolvență a unei filiale, creditorii nu pot urmări activele deținute de alte entități din grup.

Jurisprudența CJUE[8] a confirmat că astfel de structuri sunt legitime atâta timp cât au substanță economică și nu sunt create exclusiv pentru evaziune fiscală.

O strategie accesibilă și eficientă constă în:

• Deținerea imobilelor într-o societate separată, care le închiriază societății operaționale;

• Înregistrarea mărcilor și brevetelor pe o entitate distinctă;

• Constituirea de garanții reale în favoarea creditorilor strategici, care au prioritate față de creditorii chirografari.

Polițele Directors & Officers acoperă răspunderea personală a administratorilor pentru decizii de gestiune. Art. 15³ din Legea nr. 31/1990[9] impune societăților pe acțiuni obligația încheierii acestor asigurări, iar piața de profil cunoaște o dezvoltare accelerată pe fondul conștientizării riscurilor manageriale.

Transmiterea afacerii către următoarea generație necesită planificare din timp:

• Testament privind participațiile sociale, cu clauze clare de atribuire;

• Acorduri între asociați privind dreptul de preempțiune și procedura de evaluare;

• Structuri de trust sau fundații (în jurisdicții care le permit) pentru protecție suplimentară.

IV. STUDIU DE CAZ: PROTECȚIA EFICIENTĂ vs. INEFICIENTĂ

Protecția patrimonială eficientă se implementează preventiv, nu reactiv. Transferurile de active efectuate în perioada suspectă (2 ani înainte de insolvență) pot fi anulate prin acțiune revocatorie[10].

Recomandările noastre pentru antreprenori:

1. Auditați-vă structura actuală – identificați vulnerabilitățile;

2. Implementați din timp separarea activelor – ideal înainte de orice semn de dificultate;

3. Consultați specialiști – avocați, consultanți fiscali, notari;

4. Documentați substanța economică – structurile trebuie să aibă justificare comercială reală.

«Războinicul victorios câștigă mai întâi și apoi merge la război, în timp ce războinicul învins merge mai întâi la război și apoi caută să câștige.» — Sun Tzu, Arta războiului.

Protecția patrimonială nu este evaziune – este prudență juridică. Antreprenorii care își structurează din timp afacerile beneficiază de liniștea de a ști că, indiferent de evoluția mediului de afaceri, averea familiei rămâne protejată.

────────────────────────────────────────────────────

NOTE:

[1] Legea nr. 239/2025 pentru modificarea Codului de procedură fiscală, publicată în M. Of. nr. 1160 din 15.12.2025.

[2] Art. 3 alin. (1) din Legea nr. 31/1990 privind societățile.

[3] Art. 25 din Legea nr. 207/2015 privind Codul de procedură fiscală – Răspunderea solidară.

[4] Art. 169 din Legea nr. 85/2014 privind procedurile de prevenire a insolvenței și de insolvență.

[5] ÎCCJ, Decizia nr. 5122 din 14.10.2020 – reaua-credință în raporturile comerciale.

[6] ÎCCJ, Secția de contencios administrativ și fiscal, Decizia nr. 1447/2020.

[7] Directiva 2011/96/UE a Consiliului din 30 noiembrie 2011, JO L 345, 29.12.2011.

[8] CJUE, Cauzele conexate C-504/16 și C-613/16, Deister Holding AG și Juhler Holding A/S, 20.12.2017.

[9] Art. 15³ din Legea nr. 31/1990 – obligația încheierii asigurării de răspundere pentru administratori și directori în societățile pe acțiuni.

[10] Art. 117 din Legea nr. 85/2014 – Acțiunea în anularea actelor frauduloase încheiate de debitor.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Piese-auto-574x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/ciucu-stb-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/George-Onofrievici-498x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/sanitas.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Randare-FPV-Nufarul-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Piese-auto-574x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Liverpol-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a13-mak.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Bogdan-Maioreanu-675x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Daniel-Grigore-617x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/valea-doftanei-cni3-663x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/dictatura-autocratie-53456.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/israel-coridor-philadelphia-fasia-gaza-egipt-545677-630x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Liverpol-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a13-mak.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Bogdan-Maioreanu-675x420.jpg)