:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/petrol-titei.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/02/supermarket-987654.jpg)

Dacă pandemia a mutat consumatorii din hypermarketuri în supermarketuri și, în mai mică măsură, în magazinele convenience ( tip Shop&Go, La Doi pași Extra, Froo, Carrefour Express), inflația și incertitudinea din utima vreme au reconfigurat din nou traseele cumpărătorilor. Astfel, supermarketurilor câștigă din nou teren în timp ce lanțurile de tip convenience au ajuns în zona negativă. Aceasta în contextul în care în ultimii ani a fost destul de mare efervescență pe acest segment – cu jucători noi ( Froo care a ajuns deja la peste 100 de magazine, La Doi Pași Extra – lanțul urban al lui Metro) și deschideri numeroase, trend cauzat în mod evident și de faptul că un magazin de proximitate necesită investiții mai mici iar majoritatea lanțurilor se dezvoltă pe această nișă în franciză.

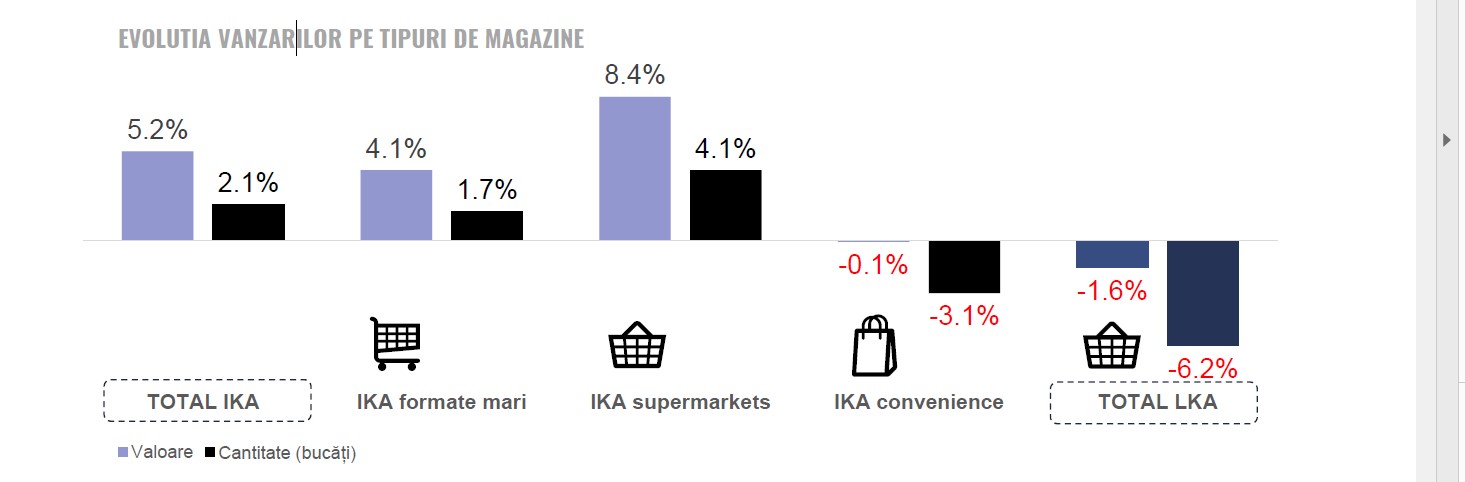

Mai exact, potrivit unui studiu realizat de Retail Zoom, în prima jumătate a acestui an magazinele de proximitate de mici dimensiuni au vândut cu 3,1% în volum și cu 0,1% în valoare mai puțin decât în perioada similară a lui 2024 fiind singura nișă unde multinaționalele au pierdut teren.

„Începutul anului 2025 a înregistrat un progres foarte lent al vânzărilor generale, cu scăderi ale cantităților vândute pentru IKA ( International Key Accounts) convenience si LKA ( Local Key Accounts). Supermarketurile continuă să conducă în clasamentul evoluțiilor IKA, atât in valoare, cât și în cantitate, fiind cel mai de succes format de proximitate. Prin contrast, in 2024, toate formatele aveau o evoluție pozitivă, supermarketurile și convenience conducând creșterea în cantitate (6.6%, și 4.8% vs 2024)”, comentează analiștii Retail Zoom.

Pe minus mai sunt doar jucătorii locali, cu o scădere de 6,2% în volume și 1,6% în valoare, ceea ce nu reprezintă neapărat o surpriză. În 2023 vs 2024, această din urmă categorie a mai pierdut 2,7% din cantități, dar rulajele au fost cu 8,9% mai mari pe fondul scumpirilor.

Spre comparație, în pandemie, magazinele tip convenience (Inmedio, Shop&Go mai mici de 100 de mp, Profi mai mici de 100 de mp, Xpress, Xtime etc) au avut creșteri de 8%, iar în 2023 creșterea a fost foarte mică în volume (1,6%), dar importantă în valoare ( plus 18,1%) într-un context de scădere a pieței cu 1,1% în volume și 12,8% în valoare.

În rest, anul acesta, de progresul și așa lent al vânzărilor, de 2,1% în volum și 5,2% în valoare per total, au profitat cel mai mult supermarketurile care au reușit un plus de 4,1% în volume și de 8,4% în valoare. În 2023 față de 2022, vorbeam de o creștere modică a volumelor vândute în supermarketuri ( 1,5%) contrabalansată de inflație care a dus la încasări cu 16,5% mai mari.

Cât despre formatele mari, vânzările acestora au crescut cu doar 1,7% în volum ceea ce a însemnat venituri cu 4,1% mai mari. În 2023, acest format suferea din cauza pierderii a 2,8% din volume.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb4-465x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/tren-bv1-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/autonom-services--805x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bnr-975456789.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Volkswagen_PV_QuantaEnergy_fot.-Rafal_Pijanski-7-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb4-465x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Rafinaria-din-Omsk.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/AFI-Central-Tower-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/mugur-isarescu-1-745x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Amy-Coleman-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Aleksei-Navalnii-1000x600-1-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a10-sebes1.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Mark-Rutte.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Rafinaria-din-Omsk.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/AFI-Central-Tower-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/mugur-isarescu-1-745x420.jpg)