:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/hartie-firme-companii-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/stramtoarea-ormuz-2-669x420.jpg)

„China se înscrie în lista câștigătorilor din perspectiva concentrării SUA asupra Orientului Mijlociu, nu a spațiului indo-pacific. Federația Rusă are de câștigat, ținând cont de majorarea prețurilor la țiței și acordarea de către SUA a unei noi derogări temporare de la sancțiuni privind țițeiul rusesc, în scopul reducerii prețurilor globale. Astfel, SUA oferă involuntar Moscovei un câștig neașteptat și substanțial, în detrimentul țărilor din Golf”, notează un material realizat de Institutul de Economie Mondială (de pe lângă Academia Română) și consultat și de Economica. În opinia autorilor acestui material, deteriorarea relației dintre SUA și Uniunea Europeană a slăbit NATO, iar acest lucru, coroborat cu dificultățile pe care Statele Unite par că le au în războiul din Iran, conduce la concluzia că sferele de putere în Orientul Mijlociu se vor împărți între China și SUA.

„În ceea ce privește Israelul, Richard Haass susține că multe dintre obiectivele sale de război nu au fost atinse. Israelul a redus, dar nu a eliminat, capacitatea Iranului de a-și exercita influența. Incertitudinea a sporit, iar securitatea în întreaga regiune este la cote minime. A avut loc o schimbare de conducere, nu de regim, iar aceasta se anunță a fi în detrimentul Israelului și a întregii regiuni. Președintele SUA, Donald Trump, a declanșat războiul pornind de la prezumția că acesta se va încheia rapid și ușor, la fel ca intervenția din Venezuela. Însă „obiectivele urmărite de administrație – o victorie militară decisivă, încetarea programului nuclear al Iranului și schimbarea regimului – nu s-au concretizat”.

Prețul benzinei a crescut vertiginos și în SUA, rata inflației este în creștere, iar agricultorii se confruntă cu o penurie de îngrășăminte, toate acestea anticipând încetinirea ritmului de creștere economică. Ucraina are și de câștigat, și de pierdut. Pe de o parte, tehnologia de ultimă generație a Ucrainei în domeniul dronelor a condus la noi relații comerciale și de securitate ale acesteia cu statele din Golf, inclusiv cu Arabia Saudită. Pe de altă parte însă, câștigurile Federației Ruse sunt echivalente cu pierderi pentru Ucraina.” se mai arată în materialul amintit.

Autorii analizei, au detaliat și efectele economice ale războiului din Iran, în principal cele care vizează sectorul energetic, mai ales petrol și gaze. „Peste 80% din GNL și țițeiul transportate prin strâmtoare au ca destinație Asia (23% și, respectiv, 38% pentru China). Asia își procură aproximativ 60% din necesarul de țiței din Orientul Mijlociu6. Pentru unele țări asiatice, gradul de dependență este chiar mai ridicat, în cazul Coreei de Sud ridicându-se până la 70%-80%, iar al Japoniei depășind chiar 90%. În contrast, aproximativ jumătate din țițeiul importat de China provine din Orientul Mijlociu. Pe fondul prăbușirii cotațiilor bursiere din cauza întreruperilor de aprovizionare și al preocupărilor legate de costuri, decidenții sud-coreeni au avertizat și asupra riscului la care este expusă industria producătoare de cipuri a țării, Coreea de Sud producând mai mult de jumătate din cipurile de memorie din lume. În țări precum Sri Lanka, Bangladesh și Filipine, s-a recurs chiar la raționalizarea combustibilului, săptămâna de lucru de patru zile și închiderea instituțiilor de învățământ”, arată specialiștii de la Institutul de Economie Mondială.

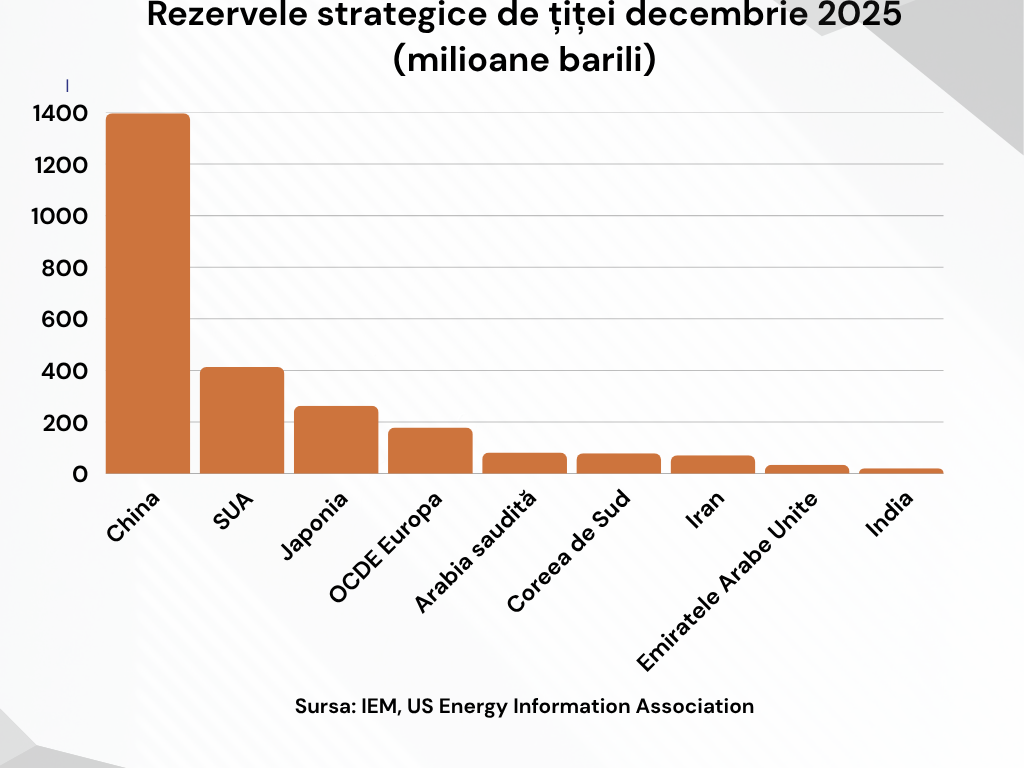

Potrivit acestora, centrele de putere economică vor fi afectate diferit de criza combustibililor, unul dintre factorii care influențează gradul de afectare fiind și rezervele strategice de țiței, acolo unde nu vorbim chiar despre țări mari producătoare.

„În primul rând, China dispune de rezerve suficiente pentru 3-4 luni de consum (locul cinci în termen de zile, după Japonia, Singapore, Coreea de Sud și SUA), rezervele Chinei exprimate în milioane barili fiind și cele mai însemnate rezerve strategice la nivel mondial (Graficul 1). În al doilea rând, sursele de import de țiței sunt diverse. Cea mai importantă este Federația Rusă (aproximativ 17-18% din total), urmată de Arabia Saudită (14%), Malaysia și Iraq (fiecare aproximativ 11%), Brazilia (8%). Recent, importurile din Indonezia și Brazilia au sporit într-un ritm accelerat. În al treilea rând, China are alternative de import prin conducte terestre și produce ea însăși peste 4 milioane de barili pe zi (deși aceasta reprezintă numai un sfert din necesarul intern). China dispune de conducte de import din Rusia (conducta ESPO, Eastern Siberia–Pacific Ocean) și din Asia Centrală (conducta Kazahstan-China), care ocolesc complet punctele de blocaj maritim. Totodată, capacitatea instalată de energie regenerabilă este în creștere, China deținând cea mai mare pondere din totalul mondial”, se mai arată în analiză.

Același material, vine, așa cum arătam, cu o clasificarea gradelor de dependență în funcție de țară sau centru de puterea economică.

Dependență critică (peste 80% din țițeiul importat este transportat prin Strâmtoarea Ormuz)

Japonia este al patrulea consumator mondial de petrol, producția internă este neglijabilă. Aproximativ 90% din importurile japoneze de țiței trec prin Strâmtoarea Ormuz, provenind în principal din Arabia Saudită, Emiratele Arabe Unite, Kuweit și Qatar. După ce dezastrul de la Fukushima din 2011 a dus la închiderea majorității centralelor nucleare din Japonia, țara a devenit și mai dependentă de combustibilii fosili importați — atât țiței, cât și GNL. Japonia deține una dintre cele mai mari rezerve strategice de petrol din lume, însă rezervele sunt o soluție provizorie, nu una definitivă. Japonia și-a diversificat în mod activ furnizorii, crescând importurile din Rusia, Africa și America, dar petrolul din Orientul Mijlociu rămâne dominant datorită poziției geografice și contractelor pe termen lung.

Coreea de Sud se bazează doar pe țițeiul importat, aproximativ 70–80% din acesta tranzitând Strâmtoarea Ormuz. Țara este, de asemenea, un insemnat importator mondial de GNL, aproximativ 30–35% din importuri provenind din Qatar — cantitate care trece în totalitate prin strâmtoare. Deși are o rezervă strategică considerabilă, industria complexă (semiconductori, construcții navale, produse petrochimice, automobile) este energofagă, ceea ce îi sporește vulnerabilitatea.

Dependență ridicată

(40–70%)

India este al treilea consumator mondial de țiței și importă aproximativ 85% din țițeiul de care are nevoie. Din aceste importuri, aproximativ 55–65% tranzitează Strâmtoarea Ormuz. Irakul, Arabia Saudită și Emiratele Arabe Unite sunt principalii furnizori ai Indiei. Rezerva strategică de țiței a Indiei este scăzută, deși este în curs de extindere. Se remarcă sporirea importurilor din Rusia și Africa. Sectorul de rafinare al Indiei (al patrulea ca mărime din lume) prelucrează țițeiul pentru reexport, ceea ce înseamnă că o întrerupere a traficului prin strâmtoare ar afecta și veniturile Indiei din exportul de combustibil.

China este cel mai mare importator de țiței din lume, dar expunerea sa la strâmtoarea Ormuz este mai mică decât cea a Japoniei sau Coreei de Sud, deoarece importă volume semnificative din Rusia, Asia Centrală, Africa de Vest și Brazilia, acestea netranzitând strâmtoarea. Aproximativ 40-50% din importurile de țiței ale Chinei trec prin strâmtoare.

Dependență moderată

(15–40%)

Uniunea Europeană (UE), inclusiv România, importă aproximativ 15–20% din țițeiul său prin Strâmtoarea Ormuz, în principal din Arabia Saudită, Irak și Emiratele Arabe Unite. În prezent, Europa dispune de surse de aprovizionare mai diversificate decât Asia (Marea Nordului, Norvegia, Africa, America), ceea ce îi reduce expunerea directă la riscurile legate de Strâmtoarea Ormuz. Cu toate acestea, UE este afectată de orice majorare considerabilă a prețurilor globale la țiței. UE are, de asemenea, o expunere crescândă la GNL prin intermediul Qatarului.

Asia de Sud-Est – Thailanda, Singapore și Filipine importă o pondere mai scăzută din țiței prin Strâmtoarea Ormuz. Singapore este un important centru de rafinare care prelucrează țițeiul din Golf pentru distribuție regională. În ansamblu, dependența regiunii se situează în jurul a 15–25% din importurile de țiței.

Dependență scăzută, dar expunere la evoluția prețurilor

SUA este cel mai mare producător de țiței la nivel mondial și importă relativ puțin din Golful Persic. Dependența directă de Strâmtoarea Ormuz este redusă, reprezentând sub 10% din importuri. Însă economia SUA este influențată de evoluția prețurilor la țiței.

Australia importă aproximativ 90% din petrolul său (în ciuda faptului că este un exportator major de GNL), dar cea mai mare parte provine din rafinăriile din Asia de Sud-Est. Expunerea indirectă este dată de canalul prețurilor globale și vulnerabilitatea partenerilor săi comerciali asiatici.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/patriot-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/digi-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Maserati-GranTurismo-GranCabrio-Grecale-2026-778x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/lavaguada-629x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/nn-asigurari-pensii-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/patriot-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Litigii-de-munca-si-drepturile-angajatului-630x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/petrolier-tanc-5467658-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/antibiotice-iasi-750x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/digital-750x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/pensii-private-804x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/20260704_120908-858x396.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/troleibuze-autonome-stb-456753253465676-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Litigii-de-munca-si-drepturile-angajatului-630x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/petrolier-tanc-5467658-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/antibiotice-iasi-750x420.jpg)