:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Digi-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/Matthew-Ryan-700x420.jpg)

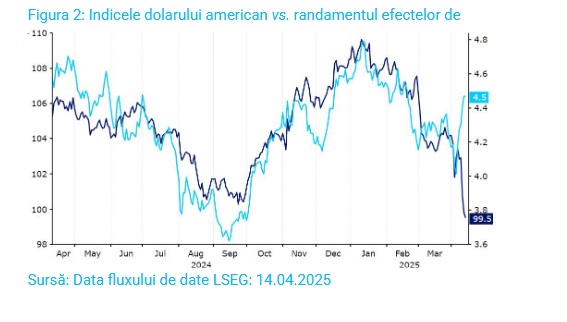

Piețele bursiere au reușit să încheie săptămâna cu indici considerabil îmbunătățiți, după ce președintele Trump a bătut în retragere în legătură cu toate noile tarifele, cu excepția celor impuse Chinei. O evoluție de mult mai de rău augur a fost observată însă în cazul Trezoreriei SUA și al monedei americane, dolarul, care s-a devalorizat, în tandem cu prăbușirea piețelor de capital, ca semn al încrederii din ce în ce mai reduse pe care investitorii o acordă piețelor și instituțiilor americane.

Această mișcare foarte neobișnuită pare să îl fi forțat pe președintele Trump măcar să amâne majoritatea tarifelor cu 90 de zile. În weekend, China s-a bucurat de o derogare pentru dispozitivele electronice, deși, cum ne-au obișnuit deja, membrii guvernului Trump au transmis imediat mesaje incoerente cu privire la aceste măsuri. Cu doar câteva excepții, monedele importante ale lumii s-au apreciat raportat la dolar săptămâna trecută, pe fondul unei explozii a volatilității pe piața valutară.

Principalul factor determinant pentru piețe va fi măsura în care această dinamică, în care activele americane oscilează în tandem (o caracteristică a piețelor emergente), continuă sau dacă bunul simț și cumpătarea răcite prin cotloanele Casei Albe sunt regăsite și este recâștigată încrederea investitorilor. În circumstanțe normale, discuțiile ar fi fost polarizate de datele despre piața muncii și inflație din Marea Britanie săptămâna aceasta și despre ședința Băncii Centrale Europene (BCE) de joi, însă acestea vor fi umbrite de fluxul de știri care nu contenește din Washington DC. Acestea fiind spuse, vom urmări cu deosebit de mult interes discuțiile din cadrul BCE cu privire la haosul creat pe piață, războiul comercial pornit de președintele Trump și impactul preconizat al tuturor acestor evoluții asupra reducerilor ratelor dobânzii. Nu există aproape nicio urmă de îndoială că o astfel de reducere va fi adoptată în ziua de joi. Mult mai îndoielnică este însă capacitatea Rezervei Federale de a „juca la culoare”, dacă dinamica cel puțin deranjantă de pe piață nu se calmează.

Dolarul american

Chiar dacă săptămâna tocmai încheiată nu ar fi fost una lipsită de anunțuri cu caracter macroeconomic și noutăți despre politici, acestea ar fi fost oricum trecute pur și simplu cu vederea de operatorii de tranzacționare. Investitorii rămân concentrați pe doi factori. În primul rând, politicile comerciale haotice care emană de la administrația Trump, în care bătălia pentru control între secretarul relativ moderat al Trezoreriei, Scott Bessent, și personaje pestrițe, precum Navarro sau Lutnick, al căror nivel de înțelegere a stării de fapt face tot mai mult obiectul oprobiului public, este din ce în ce mai evidentă.

Deși prejudiciile cauzate economiei reale vor mai dospi o vreme, sondajele realizate în rândul consumatorilor aduc deja la lumină semne precoce ale unei înrăutățiri dramatice a perspectivelor de creștere și un salt record în previziunile inflaționiste.

Perspectivele sunt sumbre și toată lumea pare să spere că volatilitate crescută de pe piață îl va convinge pe președintele Trump să îl asculte pe Bessent și își tragă pe linie moartă consilierii mai îndoielnici. Dolarul s-ar putea bucura de o revenire modestă în urma unor astfel de evoluții.

Euro

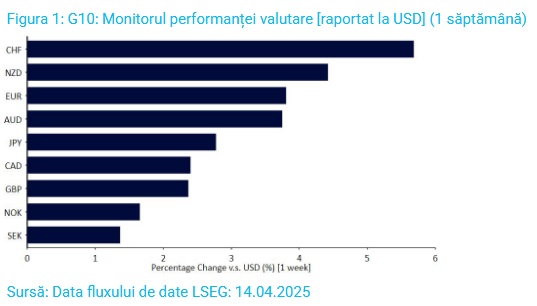

Lumea privește spre EUR ca la cel mai evident înlocuitor al dolarului, o rezervă de valoare și o monedă de refugiu, de vreme ce piețele pentru această monedă sunt suficient de mari și lichide pentru a face față afluxului. Deloc surprinzător, moneda comună înregistrează a doua cea mai bună performanță la nivel global, după francul elvețian, de la ironic denumita „Zi a Eliberării”. Cursul de schimb EUR/USD a crescut cu 5% din data de 2 aprilie, diferența dintre rata obligațiunilor germane pe 10 ani și efectele de trezorerie americane pe 10 ani crescând exponențial, cu aproximativ 50 de puncte de bază în aceeași perioadă.

În opinia noastră, aprecierea monedei EUR și haosul generalizat de pe piață au cântărit decisiv în decizia BCE de a adopta o altă reducere a ratei dobânzii în cadrul ședinței de joi, al cărei cuantum se bazează exclusiv pe estimările privind evoluția swap-urilor.

Pentru piețe, punctul focal va fi reprezentat de declarațiile băncii cu privire la calea de urmat în domeniul politicilor monetare, în special comunicatele instituției despre impactul pe care tarifele îl pot avea asupra economiei blocului comunitar. Deși șansele ca tarifele să fie în continuare reduse în viitor sunt mari, Consiliul Guvernatorilor poate decide să nu își asume un parcurs explicit al ratei, în acest peisaj de incertitudine acută.

Lira sterlină

Evoluția neconvingătoare a lirei sterline, raportat la alte monede europene, înspecial EUR, ne-a luat prin surprindere. Regatul Unit a răsuflat ușurat doar cu tariful de bază minim de 10%, iar exporturile de bunuri ale regatului către SUA reprezintă doar o mică parte din sectorul său comercial alimentat în mare parte în servicii.

În plus, valorile lunare ale PIB-ului pentru februarie au depășit cu mult așteptările prin soliditatea lor, sub impulsul robusteții pe scară largă a sectoarelor serviciilor, industriei și construcțiilor, fapt ce ar trebui să reducă presiunea exercitată asupra Guvernului de a majora din nou impozitele în toamnă.

Totuși, nu ne așteptăm ca recenta evoluție neconvingătoare a lirei sterline raportat la EUR să continue pentru mult timp. Economia britanică pare să se fi așezat la adăpost de furtuna tarifară, iar deprecierea bruscă a cursului de schimb GBP/EUR, deși reflectă în mare măsură statutul de expunere la riscuri ridicate al lirei, dă asigurări că, odată ce Casa Alba iese din această pasă oarbă, perspectivele pentru moneda britanică ar trebui să fie optimiste.

Reziliența cererii, expunerea relativ scăzută la tarifele vehiculate de președintele Trump și sprijinul substanțial de care se bucură în nivelurile ridicate ale ratei dobânzii practicate de Banca Angliei ne determină să considerăm lira sterlină drept moneda cel mai puternic subevaluată între principalele monede ale Europa Occidentale.

Yenul japonez

Pierderea aparentă a încrederii în activele americane, ca titluri fiabile cu statut de refugiu, a deschis larg ușa pentru creșterea yenului, care a depășit aproape toate celelalte monede de la nivel global începând cu data de 2 aprilie, singura excepție fiind reprezentată de francul elvețian. Fluctuația cursului de schimb USD/JPY, care a scăzut sub nivelul de 144 săptămâna trecută, a fost exacerbată și de preferința pieței pentru o adâncire a diferențialelor între moneda americană și cea japoneză. Datele publicate săptămâna trecută pentru Indicele Prețurilor de Producție (IPP) au depășit estimările și nu am fi deloc surprinși să vedem valori solide și în raportul privind Indicele Prețurilor de Consum (IPC) pentru luna martie, așteptat să apară joi.

Francul elvețian

Pe măsură ce haosul tarifar se cimentează în temeri reale cu privire la viitorul Statelor Unite, investitorii caută cu frenezie alte locuri unde să își „parcheze” lichiditățile. Monedele cu statut de refugiu, evident cu excepția dolarului american, au fost vizate cu precădere de participanții de pe piață, iar francul s-a apreciat cu un uimitor 6% față de dolarul american, doar săptămâna trecută.

Fluxurile de știri din Elveția nu ar fi putut avea un impact mai nesemnificativ asupra monedei, tema principală fiindacum reechilibrarea și reajustarea la noile realități ale guvernării americane. De vreme ce planurile tarifare ale SUA par în continuare incerte, francul ar putea continua să atragă capital, din postura sa de una dintre cele mai sigure monede de refugiu din lume. Cu toate acestea, evoluția monedei elvețiene a fost, fără să exagerăm, cel puțin spectaculoasă, francul apreciindu-se cu aproape 8% față de dolar de la începutul lunii. Titlurile de presă pozitive despre tarife ar putea reprezenta o oportunitate de a obține profit, măcar pentru anumiți investitori, traiectoria francului fiind acum potențial volatilă și determinată în mare măsură de semnalele venite din SUA.

Dolarul australian

Dolarul australian a fost îngropat de Ziua Eliberării, pe măsură ce piețele au făcut dumping cu activele cu riscuri ridicate, în special cu cele puternic asociate cu China. Știrile despre decalarea cu 90 de zile a tarifelor președintelui Trump au fost disproporționat de pozitive pentru AUD, prin comparație cu celelalte monede din aceeași categorie, dolarul australian reușind să încheie săptămâna cu o apreciere de aproximativ 3% față de dolarul verde (american). Cu toate acestea, nu vedem cum AUD ar putea să își mențină același parcurs. Tensiunile dintre SUA și China nu s-au ameliorat, dimpotrivă, iar perspectiva unei noi escaladări a războiului comercial dintre cele două națiuni va menține probabil sub presiune monedele cu care CNY este înlocuit în mod uzual.

Volatilitatea monedei australiene va rămâne la niveluri foarte ridicate și săptămâna aceasta, pe măsură ce noutățile legate de tarife ajung la posturile de știri. Iar informațiile despre evoluțiile macroeconomice interne vor trece, din motive lesne de înțeles, în planul secundar. Raportul privind piața muncii dat publicității joi arată o creștere modestă a ratei șomajului, însă sunt șase reale să asistăm la o creștere bruscă a ratei de ocupare a forței de muncă după contracția care ne-a luat prin surprindere înluna februarie.

Dolarul neozeelandez

Alături de alte monede cu contribuții importante la creșterea globală, dolarul neozeelandez s-a apreciat în contextul decalării tarifelor reciproce și al temerilor mai reduse privind încetinirea economiei globale. Pe plan intern, Reserve Bank of New Zealand a ajuns pe prima pagină cu a cincea reducere a ratei dobânzii din ciclul actual, rata țintă coborând până la 3,5%. Banca a avertizat cu privire la riscurile de decelerare a creșterii, asociate cu posibilitatea impunerii de restricții comerciale, semnalând piețelor probabilitatea adoptării și altor reduceri ale ratei dobânzii pentru a susține economia.

În ciuda acestei realități, NZD a fost doar minimal afectat de decizia RBNZ, deoarece un sentiment predominant de apetit pentru risc a compensat tonul ușor diplomatic. Deși s-a resimțit o oarecare ușurare, incertitudinea cauzată de războiul comercial în curs de desfășurare dintre SUA și China cântărește în continuare destul de greu, iar modificările perspectivelor de creștere globală vor influența probabil NZD, o monedă cu un indice beta ridicat. Datele privind inflația din primul trimestru, așteptate miercuri, vor fi demne de reținut, deși se așteaptă că evoluțiile legate de tarife să aibă un impact mai mare asupra kiwi-ului.

Dolarul canadian

Odată ce Canada a devenit de acum doar un observator al războiului comercial, moneda țării revenit peste pragul de 72 de cenți față de dolarul american, cel mai înalt nivel de la alegerile din SUA din luna noiembrie. Justificarea acestei evoluții este o sarcină destul de ușoară: Excluderea Canadei din „Ziua Eliberării” a dat un impuls inițial, care a fost amplificat și de prestația neconcludentă a USD de săptămâna trecută, după anunțul președintelui Trump privind amânarea tarifelor cu 90 de zile. Cu toate acestea, după cum a fost remarcat, Canada nu a fost inclusă în planul comercial reciproc; așadar, pe lângă curentul global de condamnare a politicilor președintelui Trump, Canada s-a bucurat de un avantaj mai degrabă limitat, ceea ce reprezintă o explicație a faptului că aprecierea CAD nu s-a ridicat la nivelul celorlalte monede ale țărilor membre G10 până în prezent.

Cea mai recentă transformare în politica comercială a SUA nu va modifica taxele impuse în prezent Canadei, care rămân ferm în vigoare. Până la alegerile anticipate din data de 28 aprilie, nici una dintre părți nu va depune prea multe eforturi pentru o soluționare rapidă a situației. Aceasta înseamnă că dolarul canadian nu va scăpa de probleme, măcar o perioadă. Acestea fiind spuse, atenția se îndreaptă acum către ședința Băncii Canadei de miercuri. Piețele pare divizate: va reuși BC să depășească o posibilă recesiune și va reduce ratele sau va aștepta ape mai limpezi? Din punctul nostru de vedere, balanța se înclină înspre ultima alternativă, deși argumentele în favoarea ambelor par la fel de solide. Odată cu decizia privind rata dobânzii, BC va publica și prognoze economice actualizate. Evaluarea realizată de bancă în legătură cu impactul tarifelor asupra economiei ar putea fi mai importantă pentru piețele valutare decât decizia legată de rată în sine.

Coroana suedeză

În ciuda celei de-a doua luni consecutive de contracție a PIB-ului (de data aceasta cu un procent important 1,5% pe lună, cel mai ridicat din iunie 2023), în mare parte cauzată de o performanță mai slabă a sectorului serviciilor, coroana suedeză continuă să aibă o performanță bună, alimentată de optimism și afluxurile de capital către piețele europene. Această evoluție a fost susținută de vânzarea activelor americane și de o redirecționare parțială a capitalului investitorilor peste Atlantic.

În zilele următoare, nu se așteaptă publicarea de date interne importante, pe radar fiind doar informații despre rata șomajului, așteptate miercuri. Sentimentul investitorilor, pe fondul marșului tarifar al președintelui Trump, va rămâne cheia. Săptămâna va fi neobișnuit de scurtă, deoarece piețele suedeze se vor închide joi la ora 12:00 BST, din cauza festivităților din Săptămâna Mare.

Coroana norvegiană

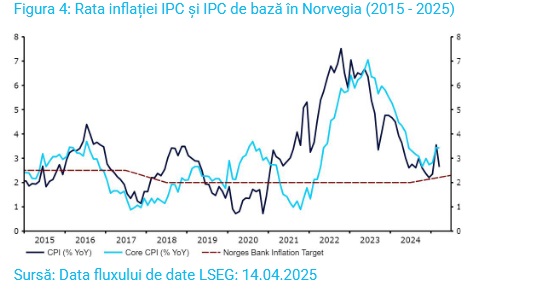

Coroana norvegiană a avut rezultate semnificativ mai slabe decât omologul său suedez în ultimul timp, în mare parte datorită dependenței sale de prețurile petrolului, care au înregistrat un parcurs de scădere abruptă de la introducerea mărețului plan tarifar al președintelui Trump. Aceasta este însă doar o explicație parțială, datele privind inflația sub așteptări (2,6%) de săptămâna trecută și o reducere lunară importantă de 0,7% a prețurilor spunându-și cuvântul asupra NOK.

Aceste evoluții ar putea determina Norges Bank să reanalizeze reducerile de rate preconizat a fi adoptate în ședințele sale viitoare, mai ales că este puțin probabil ca preocupările legate tarifele să susțină economia (dacă nu chiar ar putea să conducă la scăderi suplimentare ale prețului petrolului). Deși Norges Bank are suficient spațiu de manevră pentru reducerea ratelor, „încăpățânarea” inflației de bază (3,4%) poate limita nevoia de mai multă relaxare.

Activitățile de tranzacționare se închid mai repede în Norvegia în această săptămână, adică miercuri la ora 12:00 BST. Nu se așteaptă ca datele locale publicate să aibă un impact semnificativ asupra volatilității valutare, care ar trebui să rămână puternic corelată cu evoluțiile globale și fluctuațiile prețului petrolului.

Yuanul

Yuanul a avut performanțe slabe comparativ cu majoritatea celorlalte monede din aceeași categorie săptămâna trecută, deși a încheiat la un curs aproape neschimbat față de dolarul american, după aprecierea din a doua jumătate a săptămânii. Bonanza tarifară a continuat, taxele americane impuse Chinei crescând la cel puțin 145% joi, înainte de a fi reduse (temporar?) datorită unei derogări aplicate anumitor produse electronice și anunțate în weekend. Între timp, China a anunțat vineri o creștere a tarifelor impuse SUA la 125%. De asemenea, autoritățile au anunțat că tarifele nu vor mai fi majorate peste acest nivel și au descris potențialele majorări ale tarifelor americane drept „o glumă”, pe măsură ce continuă să îndemne SUA să renunțe la strategia sa tarifară.

Războiul comercial dintre cele mai mari două economii ale lumii rămâne cheia pentru investitori, iar yuanul trebuie să citească printre rândurile titlurilor de presă legate de relațiile dintre SUA și China. Investitorii vor urmări datele din această săptămână, inclusiv valoarea PIB-ului pentru primul trimestru (miercuri). Dat fiind posibilul impact major (deși dificil de cuantificat) asupra creșterii în viitorul apropiat, piețele vor căuta semne ale unui sprijin economic mai mare în China.

Autori: Matthew Ryan (foto), Enrique Díaz-Alvarez, Roman Ziruk, Michał Jóźwiak & Eduardo Moutinho

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/blocuri-e1764978417903-612x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Elon-Musk-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/offshore-drilling-general-n02.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Mercedes-Benz-Kecskemet-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/supermarket-7658496859403-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Elon-Musk-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Friedrich-Merz-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Muncitori-straini-in-Grecia-625x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/ursula-von-der-leyen-86543456-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/rheinmetall-67859487685940.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Christian-Mumssen-639x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Statuie-Trump-717x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/cet-vest-main-762x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Friedrich-Merz-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Muncitori-straini-in-Grecia-625x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/ursula-von-der-leyen-86543456-630x420.jpg)