:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Ioan-Iacob-FlowX-661x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/09/calcule-2.jpg)

Succint:

Guvernul a majorat salariul minim brut pe economie la 3.300 de lei de la 1 octombrie. Prin urmare, în acest an avem două niveluri ale salariului minim brut pe economie: 3.000 de lei de la 1 ianuarie până la sfârşitul lunii septembrie şi 3.300 de lei – de la 1 octombrie până la finalului anului 2023.

Plafonul minim pentru încadrarea ca plătitor de contribuţie de asigurări sociale de sănătate (CASS) în cazul oamenilor care au doar venituri extrasalariale (din activităţi independente, din drepturi de proprietate intelectuală, din investiţii, din alte surse, astfel cum sunt prevăzute la articolul 155 literele b-h) din Codul fiscal) şi care nu sunt exceptaţi de la plata CASS rămâne 18.000 de lei în acest an, echivalentul a şase salarii minime brute pe economie, luând ca referinţă valoarea salariului minim brut în vigoare la 25 mai 2023, reiese din răspunsul primit de Economica.net de la oficialii ANAF, la aproape două luni de când am solicitat aceste clarificări.

Majorarea salariului minim brut la 3.300 de lei în vigoare din 1 octombrie nu modifică plafonul minim pentru încadrarea ca plătitor de CASS în cazul persoanelor fizice care au doar venituri extrasalariale şi care nu sunt asigurate la sănătate fără plata CASS.

La ce se referă plafonul minim pentru încadrarea ca plătitor de CASS, în valoare de 18.000 de lei, în situaţia analizată în articol

Aceasta înseamnă că oamenii care au doar venituri extrasalariale care cumulate în 2023 sunt mai mici decât 18.000 de lei nu au obligaţia să se asigure la sistemul asigurărilor sociale de sănătate. Dacă vor să beneficieze de servicii medicale decontate de CNAS, se vor asigura opţional la sănătate.

Aceştia se pot asigura la sănătate prin completarea corectă şi trimiterea declaraţiei unice la Fisc. Suma pe care o vor plăti pentru CASS diferă în funcţie de luna în care trimit declaraţia unică.

Dacă aceşti oameni aleg să se asigure la sănătate în noiembrie, vor datora CASS în valoare de 2.100 de lei şi vor fi asiguraţi la sănătate 12 luni care curg începând cu data la care trimite declaraţia unică la Fisc. Dacă aleg să se asigure la sănătate în decembrie, vor datora CASS de 1.800 de lei şi vor fi asiguraţi la sănătate 12 luni care curg începând cu data la care trimite declaraţia unică la Fisc, reiese dintr-o analiză Economica.net pe baza răspunsurilor pe care le-am primit de la ANAF şi pe baza Codului fiscal.

Oamenii care au doar venituri extrasalariale care cumulate în 2023 sunt egale sau mai mari decât 18.000 de lei au obligaţia să plătească CASS sau, după caz, să le fie reţinută şi virată la ANAF de către plătitorul de venit.

ANAF a răspuns în exclusivitate pentru Economica.net cum se determină suma pe care trebuie să o plătească persoanele fizice care au doar venituri extrasalariale sub plafonul de 18.000 de lei şi care vor să se asigure la sistemul asigurărilor sociale de sănătate începând cu 1 octombrie 2023.

În cazul persoanelor fizice care optează pentru plata contribuției de asigurări sociale de sănătate potrivit prevederilor articolului 180 din Codul fiscal, ulterior datei de 1 octombrie 2023, nivelul salariului de bază minim brut pe ţară garantat în plată utilizat de persoanele fizice prevăzute la articolul 180 alineatul (1) litera a) din Codul fiscal este de 3.000 lei”, au răspuns pentru Economica.net oficialii ANAF.

Acum explicăm pe larg:

Pentru persoanele fizice care au doar venituri extrasalariale, care în cuantum total anual sunt mai mici decât 18.000 de lei, nu există obligaţia asigurării la sistemul asigurărilor sociale de sănătate. Aceste persoane pot opta să se asigure la sănătate, dacă nu sunt exceptate de la plata contribuţiei, prevede Codul fiscal.

Oamenii aflaţi în situaţia descrisă mai sus se pot asigura opţional la sănătate prin completarea corectă şi trimiterea declaraţiei unice la Fisc.

Suma pe care o vor plăti aceşti oameni pentru asigurarea opţională la sănătate diferă în funcţie de data la care se asigură la sănătate prin declaraţia unică. Aceasta, pentru că algoritmul prin care se stabileşte CASS datorată de aceşti oameni e diferit pentru cei care se asigură până la 25 mai 2023 faţă de cel aplicabil oamenilor care se asigură după acea dată.

Pe de o parte, cei care s-au asigurat la sănătate opţional prin declaraţia unică trimisă la Fisc până la 25 mai 2023 datorează CASS în valoare de 1.800 de lei pentru 12 luni de asigurare la sănătate care curg începând cu data la care trimit declaraţia unică la Fisc. Suma datorată poate fi achitată până la 25 mai 2024. CASS datorată de 1800 de lei rezultă din aplicarea cotei de 10% asupra bazei de calcul de 6 salarii minime brute pe economie, în vigoare la 25 mai 2023.

Pe de altă parte, pentru oamenii care se asigură opţional după 25 mai 2023 se aplică alt algoritm de calcul al contribuţiei la sănătate.

Mai mult, de la 1 octombrie s-a majorat salariul minim pe economie la 3.300 de lei. În acest context, ANAF a răspuns pentru Economica.net că persoanele fizice care au doar venituri extrasalariale sub plafonul de 18.000 de lei în total în 2023 se vor asigura la sănătate în acest an la o bază de calcul stabilită în funcţie de valoarea salariului minim brut de 3.000 de lei, anterioară majorării.

Cei care vor să se asigure la sănătate după 1 octombrie 2023 (când a intrat în vigoare majorarea salariului minim brut la 3.300 de lei) vor plăti contribuţia de asigurări sociale de sănătate (CASS) calculată prin aplicarea cotei CASS de 10% asupra bazei de calcul echivalente cu valoarea salariului de bază minim brut de 3.000 de lei înmulţită cu numărul de luni rămase până la 25 mai 2024, inclusiv luna în care se trimite declaraţia unică, se arată într-o analiză Economica.net pe baza răspunsurilor pe care le-am primit de la ANAF şi pe baza prevederilor Codului fiscal.

Termenul de trimitere a declaraţiei unice, prevăzute la articolul 122, la Fisc în situaţia analizată în articol este 25 mai 2024.

Exemplificăm

Persoana fizică care are doar venituri extrasalariale, sub plafonul de 18.000 de lei în total în 2023, vrea să se asigure la sănătate în noiembrie 2023.

Valoarea salariului minim la care va plăti CASS e de 3.000 de lei, au răspuns pentru Economica.net oficialii ANAF.

Luni rămase până la 25 mai 2024, inclusiv luna în care persoana trimite declaraţia unică: 7 luni, conform metodologiei prevăzute la articolul 180, alineatul (2) litera b) din Codul fiscal, analizat de Economica.net.

Baza de calcul la care va plăti CASS este egală cu 21.000 de lei, valoare rezultată din înmulţirea salariului minim brut de 3.000 de lei cu 7 luni.

CASS datorată e de 2.100 de lei şi se obţine prin aplicarea cotei de 10% asupra bazei de calcul de 21.000 de lei.

Persoana fizică se va asigura la sănătate prin completarea corectă şi trimiterea declaraţiei unice la Fisc.

Aceasta va datora CASS în valoare de 2.100 de lei dacă se asigură la sănătate în noiembrie şi va asigurată 12 luni care curg începând cu data la care trimite declaraţia unică la Fisc, reiese din analiza Economica.net.

Al doilea exemplu

Persoana fizică aflată în situaţia de mai sus vrea să se asigure la sănătate în decembrie 2023.

Valoarea salariului minim la care va plăti CASS e de 3.000 de lei, au răspuns pentru Economica.net oficialii ANAF.

Luni rămase până la 25 mai 2024, inclusiv luna în care persoana trimite declaraţia unică: 6 luni, conform metodologiei prevăzute la articolul 180, alineatul (2) litera b) din Codul fiscal, analizat de Economica.net.

Baza de calcul la care va plăti CASS este egală cu 18.000 de lei, valoare rezultată din înmulţirea valorii salariului minim brut de 3.000 de lei cu 6 luni.

CASS datorată este de 1.800 de lei şi se obţine prin aplicarea cotei de 10% asupra bazei de calcul de 18.000 de lei.

Persoana fizică se va asigura la sănătate prin completarea corectă şi trimiterea declaraţiei unice la Fisc.

Aceasta va datora CASS în valoare de 1.800 de lei dacă se asigură la sănătate în decembrie şi va asigurată 12 luni care curg începând cu data la care trimite declaraţia unică la Fisc.

Cum completaţi declaraţia unică pentru a vă asigura opţional la sănătate dacă va aflaţi în situaţia descrisă în acest articol

Ce formular al declaraţiei unice e valabil dacă vreţi să vă asiguraţi la sănătate în acest an

Persoanele care vor să se asigure la sistemul asigurărilor sociale de sănătate în cursul anului 2023 vor folosi modelul şi conţinutul formularului 212 „Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”, reglementat prin Ordinul preşedintelui ANAF nr. 2.541 din 19 decembrie 2022 (OP ANAF nr. 2.541/2022).

Formularul declaraţiei unice în format hârtie poate fi consultat şi descărcat de aici.

Dacă optaţi pentru completarea pdf-ul inteligent al declaraţiei unice, alegeţi formularul D 212 conform Op ANAF nr. 2541/2022. Îl puteţi descărca de aici, accesând soft A actualizat la 17 noiembrie 2023.

Citeşte şi: Paşii pe care-i parcurgeţi ca să deschideţi pdf-ul inteligent al declaraţiei unice

Cum completaţi formularul inteligent al declaraţiei unice

Date de identificare a contribuabilului

Completaţi datele dumneavoastră de identificare, cu precizarea că la adresă veţi scrie adresa de domiciliu, iar în caseta “Cod de identificare fiscală” veţi scrie codul dumneavoastră numeric personal.

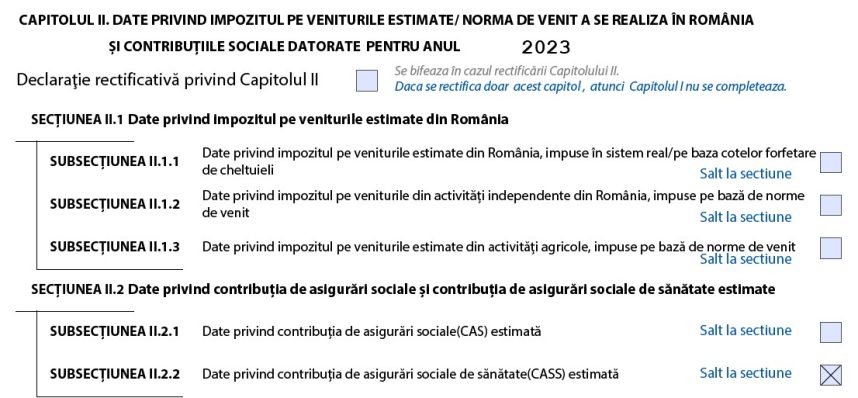

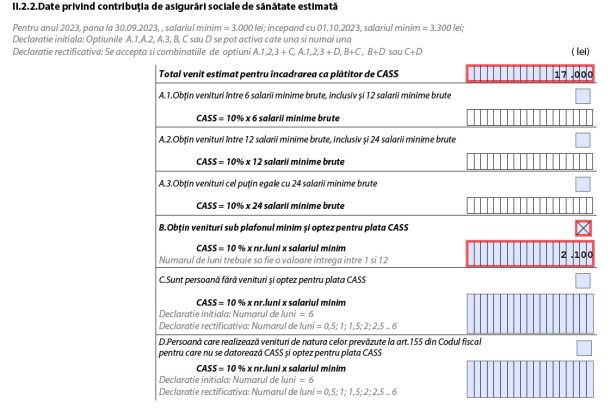

Mergeţi la capitolul al II-lea din formular.

Bifaţi subsecţiunea II.2.2 din formular: date privind CASS estimată.

Veţi fi direcţionat aici.

La căsuţa “total venit estimat ca plătitor de CASS” veţi scrie venitul dvs estimat pentru anul 2023. Valoarea introdusă de Economica.net în pdf-ul declaraţiei unice e cu titlu de exemplu.

Bifaţi punctul B, unde veţi scrie valoarea CASS determinată după cum am explicat mai sus, în funcţie de luna în care vă asiguraţi la sănătate. În simularea făcută de Economica.net am scris CASS datorată de 2.100 de lei, pentru că am luat exemplul unei persoane care se asigură în noiembrie 2023.

Veţi fi direcţionat aici.

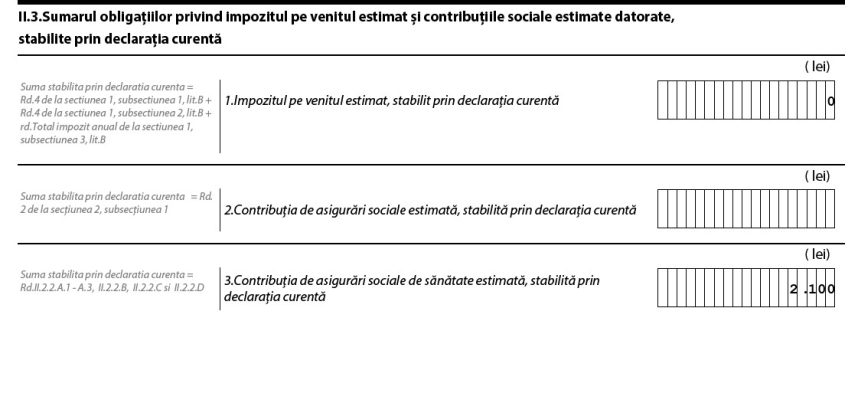

Sumarul obligațiilor privind impozitul pe venitul estimat și contribuțiile sociale estimate datorate, stabilite prin declarația curentă.

În dreptul rubricii „contribuția de asigurări sociale de sănătate estimată, stabilită prin declarația curentă” se va completa automat suma aferentă CASS datorată, de la subsecţiunea precedentă.

Dacă veţi completa declaraţia unică în format hârtie, veţi scrie din nou la această rubrică suma datorată pentru CASS.

Cum trimiteţi declaraţia unică

După ce aţi completat-o corect, puteţi trimite declaraţia unică în format hârtie la registratura organului fiscal în a cărui rază teritorială aveţi domiciliul, sau prin poștă prin scrisoare recomandată, cu confirmare de primire, ori veţi trimite pdf-ul inteligent al declaraţiei prin Spațiul Privat Virtual.

Cât timp veţi fi asigurat la sănătate

Asigurarea la sistemul asigurărilor sociale de sănătate durează 12 luni care curg de la data trimiterii declaraţiei unice la Fisc.

Teoretic, persoana devine asigurată la sistemul asigurărilor sociale de sănătate de la data trimiterii declaraţiei unice la Fisc.

Practic, oamenii pot să apară neasiguraţi în sistemul informatic al CNAS (SIUI) după ce depun declaraţia unică la Fisc, din cauza transmiterii greoaie a informaţiilor între cele două instituţii, dar şi a defecţiunilor sistemelor informatice ale CNAS.

Economica.net vă recomandă ca, după ce aţi trimis declaraţia unică la Fisc, să întrebaţi personalul Casei de Asigurări în evidenţa căreia vă aflaţi care sunt documentele în baza cărora dobândiţi calitatea de asigurat la sistemul asigurărilor sociale de sănătate.

Economica.net vă recomandă ca înainte să mergeţi la medic să verificaţi dacă sunteţi asigurat în sistemul informatic al CNAS la linkul pe care îl puteţi accesa aici.

Temei juridic

ART. 180 – Contribuția de asigurări sociale de sănătate datorată de către persoanele fizice care optează pentru plata contribuției din Codul fiscal

(1) Următoarele persoane fizice pot opta pentru plata contribuției:

a) persoanele fizice care au estimat pentru anul curent venituri anuale cumulate din cele prevăzute la art. 155 lit. b) – h), sub nivelul a 6 salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei prevăzute la articolul 120 – 25 mai 2023.

(2) Persoanele fizice prevăzute la alin. (1) lit. a) datorează contribuția de asigurări sociale de sănătate după cum urmează:

a) dacă depun declarația prevăzută la art. 174 alin. (3) până la împlinirea termenului legal de depunere, la o bază de calcul reprezentând valoarea a 6 salarii de bază minime brute pe țară, în vigoare la termenul legal prevăzut pentru depunerea declarației prevăzute la art. 120; sau

b) dacă depun declarația prevăzută la art. 174 alin. (3) după împlinirea termenului legal de depunere, la o bază de calcul echivalentă cu valoarea salariului de bază minim brut pe țară în vigoare la termenul legal de depunere a declarației prevăzute la art. 120, înmulțită cu numărul de luni rămase până la termenul legal de depunere a declarației prevăzute la art. 122, inclusiv luna în care se depune declarația.

La stabilirea venitului cumulat în 2023 din surse de venit extrasalarial se vor lua în calcul prevederile articolului 170 alineatul (2) din Codul fiscal.

Articolul 170 (2)

Încadrarea în plafonul anual de cel puţin 6, 12 sau 24 de salarii minime brute pe ţară, după caz, în vigoare la termenul de depunere a declaraţiei prevăzute la art. 120, se efectuează prin cumularea veniturilor prevăzute la art. 155 alin. (1) lit. b) – h), după cum urmează:

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/ormuz-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/proces-tribunal-05684.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/industrie-56787654-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/eoliene-ox2-622x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/recesiune6-630x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/ormuz-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/transgaz-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/mark-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/malaxa-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/incendiu-padure-1.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/Grindeanu-696x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/Racheta-Iran-648x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/transgaz-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/mark-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/malaxa-560x420.jpg)