:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Depozit-anvelope-Nordic-Tyre-Group-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2014/06/isarescu_37934600-747x420.jpg)

Cu ocazia crizei financiare din 2008-2009, reglementatorii din economiile emergente au realizat că au o problemă cu riscul valutar, după ce populaţia şi firmele s-au împrumutat masiv în valută străină, mult mai ieftină decât monedele naţionale.

Problema împrumuturilor în valută a afectat diferit ţările din regiunea Europei de Est. În timp ce ţări precum Ungaria au avut o mare expunere a segmentului populaţiei pe creditele în franci elveţieni, ţări precum România au avut o expunere mult mai mare pe euro. Cei cu credite în franci au fost afectaţi suplimentar şi de aprecierea francului faţă de euro, pe lângă deprecierea monedelor naţionale faţă de euro.

Răspunsul reglementatorilor

Guvernele şi Băncile centrale au început să scoată în afara legii împrumuturile în valută, însă după ce valul de depreciere a monedelor naţionale trecuse deja.

Asta se întâmpla în timp ce dobânzile la euro scădeau constant, într-un ritm mult mai rapid faţă de cele la monedele naţionale. În mod normal, scăderea referinţelor la euro ar fi trebuit să contrabalanseze aprecierea euro.

La începutul anului 2012, BNR interzicea creditul de consum în valută, apoi limita creditul în valută pentru firmele care nu au venituri în valuta respectivă – cele care nu se ocupă cu exporturi, în general -, iar apoi, împreună cu Guvernul, a trecut programul Prima casă din euro în lei.

De atunci, băncile străine prezente în România au început să înapoieze către băncile mamă liniile de finanţare în valută. Anul trecut au expirat linii de finanţare de 1,2 miliarde de euro, care nu au mai fost înlocuite, din care s-ar fi putut acorda credite de 6 miliarde de euro, având în vedere multiplicatorul monetar.

De la începutul anului 2012, creditul în valută a scăzut cu 10%, iar creditul în lei nu a putut să compenseze această scădere decât parţial, astfel că scăderea totală, în mai, era de 2,7%.

În acest an, banca centrală a eliberat din rezervele minime obligatorii ale băncilor aproximativ un miliard de euro, bani ce se vor întoarce, cel mai probabil, la băncile mamă ale filialelor din România.

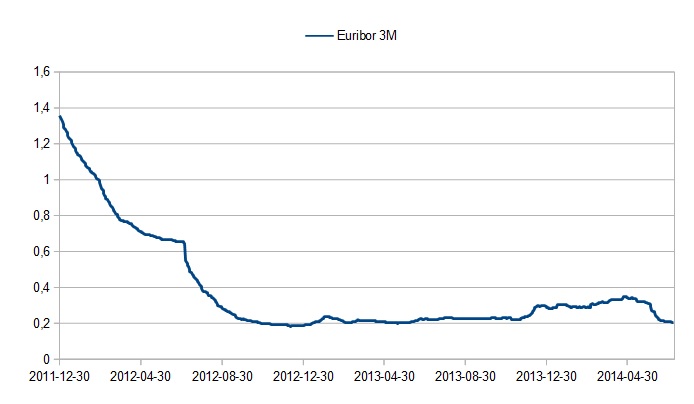

Recent, Banca Centrală Europeană a scăzut dobânzile la un nivel minim istoric, trecând în teritoriu negativ dobânzile la depozitele overnight la banca centrală.

Asta a dus la scăderea spre minimele istorice absolute a dobânzilor de pe piaţa monetară interbancară. Euribor overnight este la 0,05%, iar Euribor la 3 luni, referinţa folosită pentru indexarea creditelor cu dobândă variabilă, a ajuns la 0,2%.

În contextul în care România a anunţat în acest an ca dată de aderare la zona euro anul 2019, restrângerea drastică a creditului în euro pare nejustificată, şi românii nu mai pot profita de condiţiile monetare ultralaxe din Europa, mult mai laxe decât cele din România.

„Aşa cum spuneam şi acum doi ani, suprimarea creditului în valută este o tampenie. Şi faptul că BNR reduce rezervele minime la valută este o confirmare că este o tâmpenie. Mai ales când adopţi moneda euro în 2019″, spune economistul Florin Cîţu.

Acesta este de părere că BNR a încercat să împingă creditul din valută către lei, în ultimii ani, după ce de-a lungul timpului, prin intervenţiile pe curs, a arătat pieţei că nu are de ce să se teamă de riscul valutar.

„Problema nu a fost niciodata riscul valutar, ci faptul că BNR, prin intervenţii, a anulat percepţia de risc valutar şi implicit le-a promis tuturor că, orice s-ar întâmpla, ei vor interveni şi vor rezolva situaţia. În realitate, am văzut că BNR nu poate să ţină o asemenea promisiune”, spune Cîţu.

Riscul valutar şi riscul de dobândă

În ultimul an, BNR a scăzut dobânda cheie în mai multe valuri până la un minim istoric de 3,5%, şi a îndemnat băncile comerciale să procedeze la fel cu dobânzile la credite.

Însă, istoria arată că dobânzile la lei sunt foarte volatile, Banca Naţională preferând să apere cursul de schimb, sacrificând acest canal.

Radu Crăciun, economist şef al BCR, spune că provocarea Băncii Centrale în momentul de faţă pentru a creşte încrederea în creditele în lei este aceea de a arăta că nu va induce volatilitate în piaţă când cursul de schimb va fi pus sub presiune.

„Ani de zile cursul a fost apărat cu volatilitatea dobânzii. Vom avea acest gen de suspiciune, de ce nu s-ar întîmpla din nou? Inclusiv băncile au un soi de suspiciune, nu scad dobânzile la lei tocmai pentru că există o anumită istorie, iar această istorie nu poate fi uitată”, declara Radu Crăciun cu ocazia unui seminar organizat de BCR.

Acesta a arătat că BNR a procedat diferit în momentele de stres faţă de Banca Centrală a Poloniei, care a preferat să lase cursul să se mişte mai mult fără să perturbe dobânzile din piaţa monetară.

Dobânzile netransparente au pus umărul la creşterea costurilor creditelor în valută

Cum spuneam mai sus, reducerea referinţelor la creditele în euro ar fi trebuit să ducă la scăderea ratelor lunare exprimate în moneda unică europeană, fapt ce ar fi contrabalansat, măcar în parte, deprecierea monedelor naţionale din ţările din afara zonei euro. În schimb, aşa cum am văzut în cazul României sau Ungariei, acest lucru nu s-a întâmplat decât în parte, pentru că sistemul bancar a utilizat în principal dobânzi de tipul prime rate, calculate discreţionar de către bănci.

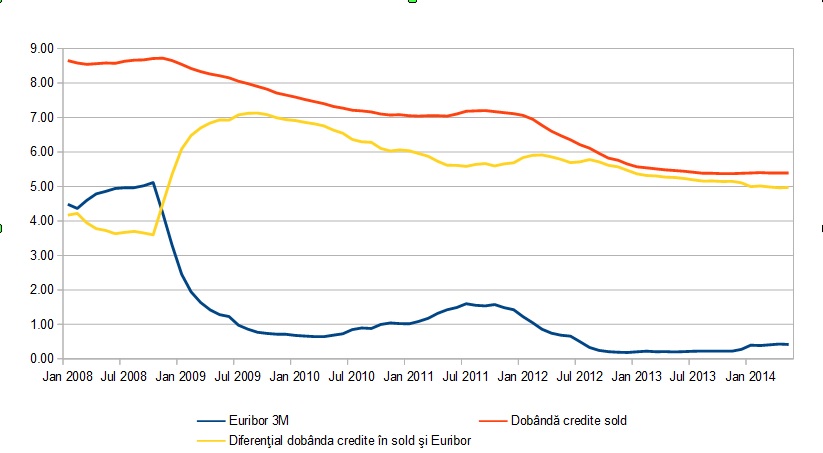

Evoluţia dobânzilor la creditele în sold faţă de Euribor arată relativ precis cât de puţin s-a transmis scăderea referinţelor din piaţa monetară a euro în dobânzile curente ale debitorilor persoane fizice.

După cum se poate vedea din graficul de mai sus, Euribor 3M a scăzut cu peste 4 puncte procentuale de la declanşarea crizei financiare până la jumătatea anului 2009. În tot acest timp, dobânda la creditele în sold în euro din România a scăzut, în medie, cu un punct procentual. Această scădere mică vine doar din acele credite care au avut dobânzile legate de Euribor, în timp ce băncile care au folosit dobânzi interne au crescut dobânzile în acest interval, acoperindu-şi costurile cu riscul pe seama debitorilor existenţi.

Acest lucru a fost posibil din cauza prevederilor contractuale care dădeau dreptul băncii să calculeze nivelul dobânzilor.

Florin Cîţu crede că opacitatea contractelor de creditare i-a făcut pe mulţi români să ia decizii greşite atunci când au accesat credite în valută, pentru că aceştia nu au putut cunoaşte de la început la ce nivel al dobânzii vor rambursa creditul, dobânda fiind cel mai mare cost dintr-un contract, peste riscul valutar.

„Cel mai mare cost şi, implicit, risc pentru un credit este costul cu dobânda. Transparenţa în calculare ar fi ajutat la o evaluare mai bună a riscului din partea celor care voiau să se împrumute”, spune Cîţu.

Situaţia ar fi trebuit să fie corectată cu ocazia Ordonanţei de Urgenţă a Guvernului nr. 50 din 2010, care implementa o Directivă europeană pentru transparentizarea costurilor creditelor.

BNR s-a opus ca această Directivă să fie extinsă la creditele în derulare pentru că ar fi lovit profitabilitatea băncilor. Banca Naţională a refuzat şi propunerea ca băncile să calculeze noi marje pentru credit luând în calcul valoarea referinţelor interbancare de la originarea creditelor, ceea ce ar fi făcut ca interesele debitorilor şi creditorilor să fie echitabil apărate.

În schimb, OUG 50 a fost modificată în Parlament exclusiv în favoarea băncilor, cu marje uriaşe puse în cârca clienţilor. Această lucru ar putea explica şi de ce atât de mulţi debitori au ajuns în default, neputând să mai acopere dobânzile ridicate cu venituri în lei în scădere.

Intervenţia brutală a sistemului bancar în procesul legislativ a dus la un val de procese între clienţi şi bănci şi la erodarea încrederii, în cele din urmă.

BNR s-a opus şi mai târziu ca debitorii să rezolve problema cu băncile pe cale litigiosă, şi a făcut lobby alături de bănci pe lângă creditorii de la Fondul Monetar Internaţional şi Guvern pentru ca modificările la legea 193/2000 privind clauzele abuzive, care permit extinderea efectelor unui proces la întreg porofoliul unei bănci, să fie amânate.

În cele din urmă, sub presiunea unui posibil infringement declanşat de Comisia Europeană, noile prevederi au intrat în octombrie 2013, iar ANPC a pornit deja mai multe procese cu băncile. În eventualitatea în care consumatorii vor câştiga aceste litigii, în următorii doi ani anumite bănci ar putea să fie obligate să calculeze dobânzi ridicole pentru mare parte din portofoliul de clienţi persoane fizice.

Singurul răspuns al BNR până în acest moment pentru a rezolva problema creditelor în valută, atunci când nu a încercat să o îngroape sub preş, a fost să interzică în mare măsură creditarea în monedă străină.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/blocuri-e1764978417903-612x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/supermarket-7658496859403-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Digi-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/offshore-drilling-general-n02.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Mercedes-Benz-Kecskemet-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/supermarket-7658496859403-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Elon-Musk-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Friedrich-Merz-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Muncitori-straini-in-Grecia-625x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/ursula-von-der-leyen-86543456-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/rheinmetall-67859487685940.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Christian-Mumssen-639x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Statuie-Trump-717x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Elon-Musk-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Friedrich-Merz-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Muncitori-straini-in-Grecia-625x420.jpg)