:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Digi-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2014/02/b02_movieb_54525200.gif)

Ministrul bugetului a afirmat ieri, referindu-se la măsura de ajutorare a datornicilor, următorul lucru:

„Am gândit această măsură pentru că economia are nevoie de o relansare a consumului. După cum se vede, anul trecut am încheiat cu un deficit de cont curent de 1% din PIB şi cum deficitul bugetar a fost de 2,5% din PIB rezultă că sectorul privat s-a contractat cu 1,5% din PIB. Dar noi avem nevoie ca sectorul privat să reia investiţiile şi consumul, nu să se ajusteze. Aşa am convins FMI”.

Această afirmație este probabil cel mai bun verdict macroeconomic pus economiei României. Pentru cei care nu sunt cunoscători intimi ai economiei, haideți să vedem de ce a invocat Liviu Voinea aceste cifre.

În macroeconomie există o identitate contabilă fundamentală, care arată așa:

(S-I) + (T-G) = (X-M),

unde

S – economisirea privată

I – investițiile private

T – taxele, veniturile bugetare

G – cheltuielile guvernului

X – exporturile

M – importurile

Care este explicația logică a formulei? Scurt și pe înțelesul tuturor, dacă o națiune investește mai mult decât economisește, atunci ea trebuie să facă rost de resurse din exterior. Invers, dacă ea nu investește tot ce economisește, atunci diferența pleacă din țară și reprezintă investiții efectuate în străinătate. România se încadrează în prima situație, este o țară care investește mai mult decât economisește, așa cum îi stă bine unei națiuni în dezvoltare, obținând resursele necesare prin investiții străine directe sau împrumutându-se din exterior.

Acum, să descompunem relația dintre economisire și investiții pe cele două sectoare mari ale economiei: sectorul privat și sectorul public. Dacă o țară economisește mai mult decât investește, atunci acest surplus poate să provină fie din sectorul privat, fie din sectorul bugetar, fie din ambele. Invers, dacă o țară este debitoare față de restul lumii, atunci cauza este fie cheltuiala exagerată din mediul privat fie deficitul bugetar, fie ambele.

Și așa ajungem la formula inițială: (S-I) + (T-G) = (X-M),

Unde prima paranteză ne spune cât de frugal este sectorul privat, a doua paranteză ne arată dacă statul economisește, iar a treia paranteză ne spune bilanțul extern.

În anul 2013, potrivit ministrului bugetului, sectorul privat s-a contractat. Știm că guvernul a fost risipitor, că avut deficit bugetar, deci a doua paranteză este -2,5 (% din PIB); știm că deficitul de cont curent este -1 (% din PIB), ceea ce înseamnă că România a cheltuit peste posibilități, implicit că în țară a intrat capital străin (nu mult, dar a intrat). Dacă calculăm ajungem la concluzia exprimată din capul locului: S-I = 1,5 (% din PIB); sectorul privat a economisit mai mult decât a investit, a strâns cureaua. Vă întrebați ce s-a întâmplat cu surplusul? Păi e simplu, a finanțat risipa statului! Contabilitatea este contabilitate.

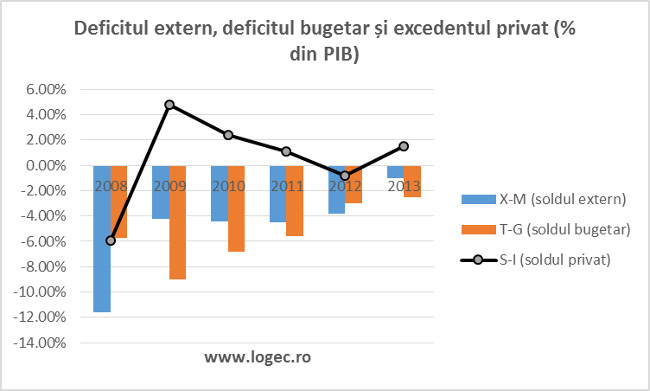

Înainte de a puncta o ultimă idee, cred că este important să vedem cum a evoluat austeritatea sectorului privat de la criză încoace. Am colectat datele statistice din 2008 până în prezent și am calculat bilanțul sectorului privat. Mediul de afaceri a strâns cureaua în toți anii de la criză încoace, cel mai abitir în 2009, cu excepția anului 2012 când a avut o ușoară expansiune și investițiile private au depășit economisirile cu aproape 0,8% din PIB. Anul trecut el s-a contractat cu 1,5%, adică mai mult decât a făcut-o în 2011, când contracția a fost de 1,1% din PIB! Acum înțelegeți de ce se plâng oamenii că nu simt în buzunare creșterea economică din 2013?!

Și acum ultima idee. Ați văzut pe undeva prin formula de mai sus CONSUMUL? Nu. Consumul nu intră în această discuție, aici este vorba de economii și investiții. Dacă ministrul Voinea folosește această formulă contabilă pentru a prezenta situația României, atunci este corect și îi mulțumesc pentru sinceritate. Dar dacă o folosește pentru a spune că România are nevoie să stimuleze consumul, aceasta este o eroare. Dacă România are nevoie să stimuleze ceva, este vorba de investițiile private, nu de consum. Ce investiții stimulezi dacă îi încurajezi pe oamenii cu venituri mici să amâne rambursarea creditelor de consum?!

Acesta este motivul pentru care alte măsuri vehiculate de guvern, precum eliminarea impozitului pe profitul reinvestit sau reducerea CAS – măsuri care ar descătușa activitatea economică din chingile poverii fiscale – ar contribui într-adevăr la redresarea sectorului privat și a economiei în ansamblu.

Integral aici

Bogdan Glăvan este profesor universitar de economie și Director al Centrului de Economie Politică și Afaceri „Murray Rothbard” din cadrul Universității Româno-Americane, București

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/blocuri-e1764978417903-612x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Elon-Musk-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/offshore-drilling-general-n02.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Mercedes-Benz-Kecskemet-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/supermarket-7658496859403-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Elon-Musk-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Friedrich-Merz-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Muncitori-straini-in-Grecia-625x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/ursula-von-der-leyen-86543456-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/rheinmetall-67859487685940.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Christian-Mumssen-639x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Statuie-Trump-717x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/cet-vest-main-762x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Friedrich-Merz-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Muncitori-straini-in-Grecia-625x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/ursula-von-der-leyen-86543456-630x420.jpg)