:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/bancomat-bani-telefon-5675453-501x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2023/08/calcul-bani-45654033055.jpg)

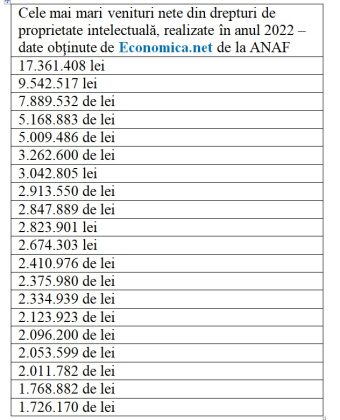

ANAF a comunicat, în exclusivitate pentru Economica.net, care sunt cele mai mari 20 de venituri nete din drepturi de proprietate intelectuală, extrase din declarațiile D112 “Declaraţia privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate” şi D 212 „Declaraţie unică privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice”, aferente anului fiscal 2022.

ANAF nu ne-a putut comunica principalul obiect de activitate al plătitorilor acestor venituri, informaţiile fiind considerate de instituţie secret fiscal.

Pe lângă jurnalişti, şi persoanele care obţin venituri din activitatea de videochat sunt adesea plătite în baza contractelor de cesiune de drepturi de autor, având în vedere regimul fiscal favorabil al acestor contracte pentru plătitorii veniturilor din drepturi de autor.

“Nu există un cod CAEN dedicat activităţii de videochat, iar ANAF nu poate cuantifica numărul entităților care desfășoară această activitate. Această activitate poate fi desfășurată prin intermediul unui studio de videochat, dar și direct de către o persoană fizică ce încheie un contract de cedare drepturi de autori cu platformele de streaming”, au răspuns pentru Economica.net oficialii ANAF.

Legislaţia care reglementează declaraţia unică, introdusă în Codul fiscal anul 2018, favorizează plătitorii veniturilor de drepturi de proprietate intelectuală, în detrimentul beneficiarilor acestor venituri.

La 23 martie 2018 a intrat în vigoare OUG 18/2018 prin care Guvernul anunţa o revoluţie fiscală din care care contribuabilii ar avea doar de câştigat. Actul normativ a introdus declaraţia unică privind veniturile estimate pe anul 2018 ale persoanelor fizice, un formular fiscal care:

În fapt, din 2018 până în 2022, actele normative care reglementează declaraţia unică au degrevat plătitorii de venituri de sarcina reţinerii şi plăţii contribuţiilor sociale pentru veniturile din drepturi de proprietate intelectuală achitate beneficiarilor şi au transferat responsabilitatea declarării contribuţiilor sociale aplicate asupra veniturilor din drepturi de autor (dar şi a altor venituri extrasalariale) exclusiv în sarcina contribuabilului. Fac excepţie de la acestă regulă persoanele fizice care nu au contract de muncă, ci doar venituri din drepturi de autor dintr-o singură sursă, cel puţin egale cu plafonul minim pentru încadrarea ca plătitor de contribuţii sociale, reglementat de Codul fiscal. Pentru aceste persoane, contribuţiile sociale se reţin la sursă şi se declară la ANAF de către plătitorul de venit, prin declaraţia D 112, arată o analiză Economica.net pe baza Codului fiscal.

Începând cu veniturile din drepturi de proprietate intelectuală realizate din anul 2023, Codul fiscal readuce parţial responsabilitatea reţinerii contribuţiilor sociale de către plătitorul de venit pentru unii beneficiarii veniturilor. Revenim cu detalii despre subiect la finalul articolului.

După un an de „revoluţie fiscală”, completarea corectă a declaraţiei unice privind veniturile extrasalariale realizate de persoanele fizice şi trimiterea ei la Fisc au fost foarte anevoioase pentru cei mai mulţi contribuabili. Actele normative care reglementează declaraţia unică sunt formulate pe alocuri alambicat și ambiguu, iar parcurgerea lor este dificilă pentru contribuabilii care sunt la primul contact cu legea fiscală, a spus, într-un interviu acordat pentru Economica, Stela Andrei, director la People Advisory Services, EY România, în 2019.

Această situaţie se repetă în anii următori, în ciuda simplificării actelor normative care reglementează declaraţia unică.

Succint, iată ce schimbări importante a adus legislaţia care introduce declaraţia unică în 2018 pentru beneficiarii veniturilor din drepturi de proprietate intelectuală:

Din anul 2018 până în prezent persoanele fizice care au contract individual de muncă sunt scutite de la plata contribuţiilor sociale pentru veniturile din drepturi de proprietate intelectuală obţinute, indiferent de nivelul acestora.

Din anul 2018 până în anul 2022 inclusiv, beneficiarii veniturilor din drepturi de proprietate intelectuală au avut obligaţia să le declare la Fisc, prin intermediul declaraţiei unice (D 212) şi să plătească pentru ele contribuţii sociale (CAS şi CASS), dacă aceştia nu au avut contract individual de muncă şi dacă veniturile anuale nete din drepturi de proprietate intelectuală, cumulate din toate sursele, au fost egale sau au depăşit plafonul de 12 salarii minime brute pe economie, în vigoare la termenul trimiterii declaraţiei unice la Fisc.

Fac excepţie de la această regulă persoanele fizice care nu au contract individual de muncă, ci doar contract de cesiune de drepturi de proprietate intelectuală dintr-o singură sursă, ale căror venituri nete anuale din drepturi de proprietate intelectuală sunt cel puţin egale cu plafonul de 12 salarii minime brute pe economie, în vigoare la termenul trimiterii declaraţiei unice la Fisc. Pentru acestea responsabilitatea reţinerii contribuţiilor sociale le revine plătitorilor de venituri, lunar, prin intermediul declaraţiei 112.

În anul 2023 au intrat în vigoare reguli noi privind plata contribuţiilor sociale pentru beneficiarii veniturilor din drepturi de proprietate intelectuală.

Amintim că din acest an, baza de calcul al CAS în cazul persoanelor care realizează venituri din venituri din drepturi de proprietate intelectuală o reprezintă venitul ales de contribuabil, care e cel puţin:

Din 2023, baza de calcul pentru CASS în cazul veniturilor din drepturi de proprietate intelectuală e:

Începând cu veniturile extrasalariale obţinute în anul 2023 sunt în vigoare reguli noi de stabilire şi calcul al CAS pentru oamenii care nu au CIM, ci venituri din drepturi de proprietate intelectuală, din mai multe surse, pentru care impozitul se reţine la sursă, aflaţi în următoarea situaţie: veniturile încasate de contribuabili la una dintre firmele cu care colaborează sunt cel puţin egale cu 36.000 de lei în anul 2023, în timp ce veniturile totale obţinute de persoanele fizice din drepturi de proprietate intelectuală sunt egale sau depăşesc 72.000 de lei în acest an. CAS va fi plătită parţial de firma la care persoana fizică obţine venit total cel puţin egal cu 36.000 de lei în anul 2023 şi parţial de contribuabil, dacă venitul total realizat din drepturi de proprietate intelectuală se încadrează în alt plafon decât cel aferent venitului pentru care firma a reţinut CAS, arată o analiză Economica.net pe baza Codului fiscal actualizat.

Codul fiscal actualizat prin OG 16/2022, aprobată prin Legea 370/2022, introduce o procedură nouă de stabilire şi calcul al CASS pentru oamenii care nu au venituri din salarii, ci au doar venituri extrasalariale din cel puţin două surse, iar la una dintre firme câştigă venituri anuale de cel puţin 18.000 de lei în 2023 (echivalentul a şase salarii minime pe economie). CASS datorată de aceştia va fi plătită parţial de firma la care încasează cel puţin 18.000 de lei pe an şi parţial de contribuabili, prin declaraţia unică, dacă venitul total extrasalarial obţinut în 2023 se încadrează într-un plafon diferit de cel în care se situează venitul pentru care firma a reţinut contribuţia la sănătate, reiese dintr-o analiză publicată e Economica.net.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/IMG-20260716-WA0027-e1784210634653-350x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/bipa-sf-gheorghe-588x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Kia-GPL-2-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/profi-mega-image-xavier-643x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/pensie-bogati-milionari-batrani-bani-423646876-1-576x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/IMG-20260716-WA0027-e1784210634653-350x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Dirk-Panter-600x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/CCR-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb4-465x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/David-Amiel-648x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/rusia-parada-9-mai-moscova-64576567-728x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/Adrian-Tanase-CFO-REIT-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Bolojan-la-intalnire-cu-sindicatele-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Dirk-Panter-600x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/CCR-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb4-465x420.jpg)