:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/patria-bank-1024x683-1-630x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/05/medicamente-5464675-630x420.jpg)

Întâi, explicăm contextul

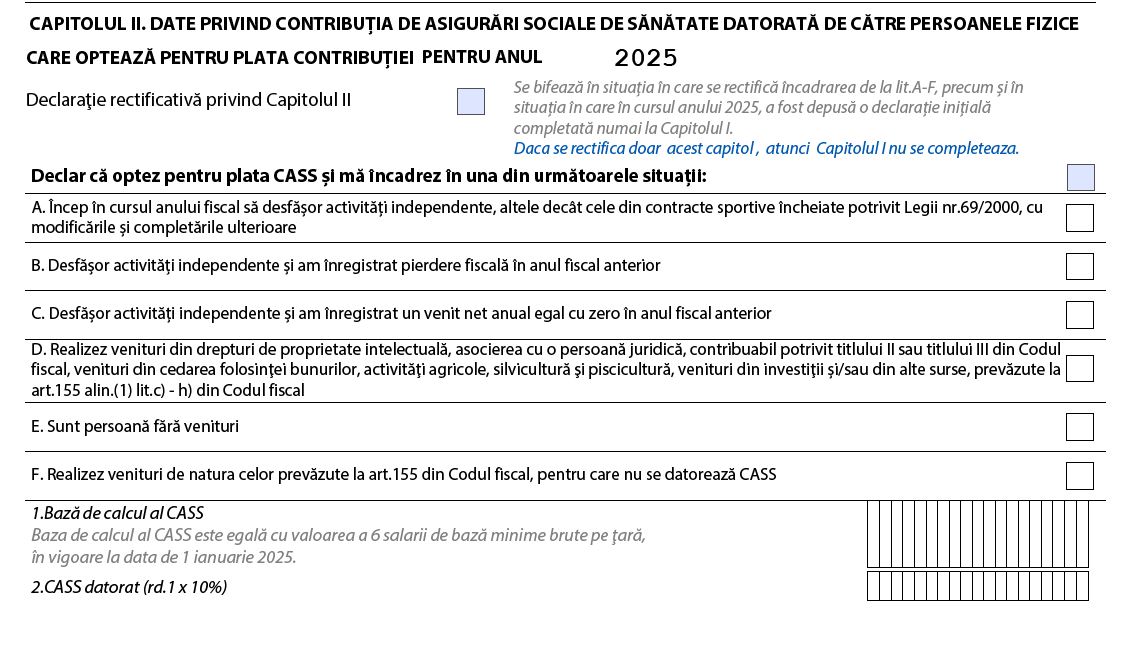

Oamenii care nu sunt salariaţi şi care obţin doar venituri extrasalariale din drepturi de autor, din cederea folosinţei bunurilor, din investiţii, din alte surse, al căror cuantum total (net sau brut după caz) în 2025 e cel puţin egal cu 6 salarii minime brute pe economie au obligaţia să plătească CASS pentru aceste venituri şi să fie asiguraţi la sistemul asigurărilor sociale de sănătate din momentul trimiterii la Fisc a declaraţiei unice completate corect.

Codul fiscal îi obligă pe aceşti oameni să declare veniturile extrasalariale şi contribuţia CASS datorată prin declaraţia unică.

Până în 2024 inclusiv, aceşti oameni erau asiguraţi la sănătate din momentul trimiterii la Fisc a declaraţiei unice estimative pentru anul în curs, capitolul II al declaraţiei unice, urmând să plătească şi cuantumul CASS stabilit prin declaraţie până la 25 mai (sau 26 mai uneori) anul următor.

Dacă interveneau schimbări în cursul anului asupra venitului efectiv realizat de persoana fizică, asupra plafonului în care se afla venitul realizat şi asupra CASS datorate, persoana avea obligaţia completării corecte a capitolului I al declaraţiei unice prin care îşi definitiva venitul şi CASS datorată.

Ce s-a schimbat

Guvernul a eliminat declaraţia unică estimativă începând cu veniturile extrasalariale încasate în anul 2025 prin OUG 128 din 2024 care aduce mai multe schimbări asupra Codului fiscal.

Eliminarea declaraţiei unice estimative a fost prezentată de guvern în an electoral drept un succes şi un pas semnificativ în direcţia simplificării birocraţiei aferente declarării veniturilor extrasalariale.

Oamenii vor primi declaraţia unică precompletată de ANAF în anul 2026 pentru veniturile extrasalariale obţinute în 2025, urmând ca până la 25 mai 2026 ei să plătească CASS pentru veniturile din 2025, potrivit răspunsului pe care Economica.net l-a obţinut de la ANAF.

Cum îi afectează direct OUG 128 din 2024

Oamenii care au doar venituri extrasalariale al căror cuantum total (net sau brut) în 2025 e cel puţin egal cu 24.300 de lei nu se pot asigura la sistemul asigurărilor sociale de sănătate în anul 2025 pentru veniturile obţinute în 2025, fiindcă autorul OUG 128 din 2024 nu a anticipat sau a ignorat faptul că eliminerea declaraţiei estimative din pix fără actualizarea altor prevederi din Codul fiscal şi Legea Sănătăţii îi va lăsa neasiguraţi la sănătate pe aceşti oameni.

Caracatiţa incompetenţei executivului prinde în malaxor şi Legea Sănătăţii

Guvernul a actualizat în acest an o prevedere din Legea Sănătăţii care-i vizează direct pe cei despre care am scris în articol, oamenii care au doar venituri extrasalariale al căror cuantum anual e cel puţin egal cu 6 salarii minime brute pe economie, reuşind să ignore total situaţia în care a adus chiar executivul aceşti oameni care vor şi au obligaţia să plătească CASS şi să se asigure la sistemul asigurărilor sociale de sănătate, dar nu au cum să o facă.

Nuanţat, guvernul a modificat articolul 222 din Legea Sănătăţii prin OUG 8 din 2025, dar chiar şi în forma actualizată recent guvernul nu le-a oferit oamenilor afectaţi o modalitate prin care se asigure la sănătate în 2025, dovada ca autorul modificării fie nu a înţeles ce s-a schimbat prin OUG 128 din 2024 şi cum sunt afectaţi direct oamenii de aceste modificări, fie a ignorat consecinţele modificării din pix pe care guvernul a adus-o Codului fiscal.

Iată forma actualizată a articolului 222 alineatul 3 din Legea 95 din 2006:

(1) Sunt asigurați, potrivit prezentei legi:

(3) Persoanele prevăzute la alin. (1) care se încadrează în categoria celor care realizează veniturile prevăzute la art. 155 alin. (1) lit. b)-h) din Legea nr. 227/2015, cu modificările și completările ulterioare, precum și în cazul celor prevăzute la art. 180 alin. (1) din aceeași lege, dobândesc calitatea de asigurat în sistemul de asigurări sociale de sănătate și au dreptul la pachetul de bază de la data depunerii declarației, prevăzută la art. 147 alin. (1), art. 174 alin. (3) sau art. 180 alin. (3) din Legea nr. 227/2015, cu modificările și completările ulterioare, după caz, prin care este stabilită contribuția de asigurări sociale de sănătate potrivit legii.

Explic noua formă a articolul 222 din Legea Sănătăţii şi arăt de a fost scris de persoane care nu stăpânesc şi nu înţeleg subiectul despre care au scris.

Articolul spune că persoanele fizice cu venituri extrasalariale atât cele pentru care e obligatorie plata CASS (despre care am scris în articol, cu venituri anuale cel puţin egale cu 6 salarii minime pe an), cât şi cele fără venituri fiscalizate sau cu venituri anuale sub 6 salarii minime brute pe an dobândesc calitatea de asigurat la sistemul asigurărilor sociale de sănătate de la data depunerii următoarelor declaraţii:

Nicio prevedere din articolul 222 alineatul 3 din Legea Sănătăţii nu-i vizează pe cei care au doar venituri extrasalarile fără activităţi independente, cel puţin egale în cuantum anual cu 6 salarii minime brute pe economie.

Voi publica răspunsul şi soluţiile propuse de CNAS la problema semnalată în articol îndată ce le voi obţine.

Precizări

Articolul vizează persoanele fizice care nu sunt salariate şi care încasează doar venituri prevăzute la articolul 155 din Codul fiscal, literele b-h inclusiv.

ART. 155 – Categorii de venituri supuse CASS

b) venituri din activități independente, definite conform art. 67;

c) venituri din drepturi de proprietate intelectuale, definite conform art. 70;

d) venituri din asocierea cu o persoană juridică, contribuabil potrivit titlului II sau titlului III, pentru care sunt aplicabile prevederile art. 125;

e) venituri din cedarea folosinței bunurilor, definite conform art. 83;

f) venituri din activități agricole, silvicultură și piscicultură, definite conform art. 103;

g) venituri din investiții, definite conform art. 91;

h) venituri din alte surse, definite conform art. 114.

Plafoanele în funcţie de care stabiliţi CASS datorată pentru veniturile extrasalariale din 2025, altele decât cele din activităţi independente:

Încadrarea ca plătitor de CASS se face prin cumularea veniturile extrasalariale nete din categoriile următoare: venituri din drepturi de proprietate intelectuală, din asociere cu o persoană juridică, din cedarea folosinţei bunurilor, din investiţii, activităţi agricole, silvicultură, piscicultură. Reamintim că oamenii care au contract de muncă şi venituri din drepturi de autor sunt scutiţi de la plata CASS şi CAS pentru veniturile din drepturi de autor realizate. La încadrarea ca plătitor de CASS se ia în calcul şi venitul brut, câştigul şi/sau venitul impozabil din alte surse, stabilit potrivit art. 114 – 116 din Codul fiscal.

Începând cu veniturile din 2024, la stabilirea bazelor de calcul pentru CASS aferente plafoanelor în care se încadrează veniturile extrasalariale nu se mai cumulează veniturile din activităţi independente cu alte categorii de venituri extrasalariale, cum ar fi cele din drepturi de autor, din chirii, din investiţii, din alte surse etc.

Prin urmare, începând cu veniturile obţinute în 2024, la determinarea bazei de calcul pentru CASS persoanele fizice care obţin venituri din activităţi independente vor lua în considerare doar veniturile din activităţi independente din toate sursele, obţinute pe parcursului anului, arată conform analizei Economica.net pe baza Codului fiscal.

CASS datorată (pentru venituri extrasalariale fără activităţi independente) se obţine prin aplicarea cotei CASS de 10% asupra bazei de calcul aferente plafonului în care se încadrează venitul dumneavoastră extrasalarial net anul din categoriile şi sursele antemenţionate.

Persoanele cu venituri din activităţi independente din una sau mai multe surse, obţinute în anul 2025, datorează CASS la o bază de calcul egală cu venitul anual efectiv realizat sau norma anuală de venit, respectiv norma ajustată de venit din activităţi independente, după caz, cuprinsă între 6 salarii minime brute pe economie şi cel mult 60 de salarii minime brute pe economie, luând ca referinţă valoarea salariului minim brut de 4.050 lei în 2025.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/antoaneta_curteanu_img_7458_lat_466x350_91287100.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/antoaneta_curteanu_img_7458_lat_466x350_91287100.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Donald_Trump_25953705015-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/cale-ferata-ucraina-800x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Nicusor-Dan-633x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/a7-cnair2.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/China-masini-in-Europa-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Nazare-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/Ciuncan.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/Nicusor-Dan-754x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/los-angeles-1-590x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Primark-Sibiu-7-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/President_Rumen_Radev_attends_the_UN_Climate_Change_Conference_in_Katowice_Poland_08-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/China-masini-in-Europa-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Nazare-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/Ciuncan.jpg)