:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/Daianu-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/05/Libra-Internet-Bank-640x420.png)

Chiar dacă oferta a fost cea care a antrenat inflația în ultima perioadă, acest lucru nu trebuie neglijat deoarece aceasta alimentează așteptările inflaționiste. Așteptările consumatorilor privind evoluția prețurilor de consum în următoarele 12 luni se mențin ridicate, după cum arată datele publicate recent de Direcția Generală pentru Afaceri Economice și Financiare (DG ECFIN) a Comisiei Europene.

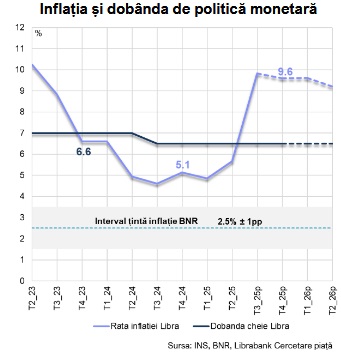

Lichiditatea pe piața monetară s-a îmbunătățit, iar ROBOR trei luni a atins nivelul dobânzii de politică monetară (6,5%), un aport important la aceasta avându-l și recâștigarea încrederii investitorilor străini. Acest lucru este deosebit de important în contextul în care necesarul de finanțare a deficitului bugetar rămâne, deocamdată, unul ridicat, ținta de deficit bugetar pe anul acesta fiind revizuită ascendent de la 7% din PIB în vară la 8,4% din PIB, după rectificarea recentă a bugetului. Continuarea cu consecvență a măsurilor de corecție a deficitului bugetar, care să conțină în mod concret și partea de reformă administrativă, rămâne crucială, iar rezultatele consolidării bugetare vor trebui să devină vizibile în cele din urmă și convingătoare pentru agențiile internaționale de rating la momentul rundelor următoare de analiză.

Evaluarea făcută de Libra Bank vine după ce BNR a păstrat ieri, conform așteptărilor, dobânda de politică monetară la nivelul de 6,50% și, de asemenea, dobânzile la facilitatea de depozit și credit la 5,50% și respectiv 7,50%. Ratele de constituire a rezervelor minime obligatorii au rămas nemodificate.

1. Inflația ar putea ajunge la un nivel maxim în trimestrul al III-lea, urmată de o decelerare foarte lentă în ultimele trei luni din acest an.

2. Situația economică a consemnat o cvasi-stagnare în primele șase luni din acest an, iar luna iulie indică o accelerare anuală în trimestrul al III-lea în contextul unor evoluții mai favorabile la nivelul sectoarelor economice majore (ex. industrie, construcții).

3. Creditul neguvernamental și-a redus dinamica anuală până la 8% în august pe seama scăderii de ritm la componenta în lei localizată preponderent la nivelul finanțărilor societăților nefinanciare, scădere ce a fost contracarată într-o anumită măsură de accelerarea creșterii creditului în valută.

4. Banca centrală a continuat să semnaleze o serie de riscuri și incertitudini la adresa activității economice și inflației care pot fi generate de mediul extern în condițiile conflictelor militare, dar și a tensiunilor comerciale globale. Pe plan intern, există, de asemenea, incertitudini care derivă din măsurile ce vor fi adoptate în perspectivă în scopul continuării consolidării bugetare în conformitate cu Planul bugetar-structural pe termen mediu convenit cu Comisia Europeană și cu procedura de deficit excesiv.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Adelina-Bobe.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/rabla-729x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/bnr-v-602x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Tarom-746x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/internet-banking-7654632467-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Adelina-Bobe.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Simon-Peters-637x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/The-Cube-1-805x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Barcelona-Spain-617x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/spalare-de-bani-4237658754-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Contitech-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/hellas-direct-64757899-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/Ministerul-Finantelor-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Simon-Peters-637x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/The-Cube-1-805x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Barcelona-Spain-617x420.jpg)