:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/petrol-titei.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/AKCENTA-720x420.jpeg)

La care se adaugă un climat economic deja turbulent în plan național, declanșat de creșterea TVA și consecințele în cascadă pe care le generează această măsură.

Donald Trump, prin retorica și politica tarifară, nu urmărește doar să reducă deficitul comercial al SUA. Obiectivul real este controlul piețelor strategice prin repoziționarea fluxurilor de mărfuri. Tarifele aplicate produselor din China, dar și cele vehiculate pentru anumite produse europene, forțează o redesenare a rutelor comerciale.

La o analiză la rece a cifrelor, rata medie aplicată a tarifelor americane a crescut de la 2,5% în ianuarie la un vârf de 27% în aprilie, stabilizându-se la 18,4% în iulie – cel mai înalt nivel din ultimul secol. Tariful universal de 10% impus pe 2 aprilie („Ziua Eliberării”), dar și eliminarea scutirii de minimis au expus la plata taxelor suplimentare toate expedierile către SUA. Un aspect crucial, adesea subestimat, este că aproape întreaga povară a acestor tarife a fost absorbită de firmele și consumatorii americani, exportatorii chinezi, de exemplu, reducându-și prețurile pre-tarifare cu un neglijabil 0,7%, în ciuda creșterii taxelor cu 30%.

Acest efect domino ajunge rapid în România. Furnizori europeni care depind de exporturile către SUA vor căuta să-și transfere pierderile către partenerii din lanț — adică spre producătorii locali din România. În paralel, produsele asiatice care nu mai pot intra în SUA la aceleași costuri vor căuta piețe alternative, Europa fiind una dintre cele mai accesibile opțiuni.

O parte dintre importatorii români care, anul trecut, se orientau parțial spre piața americană au făcut deja pasul către produse din China. Tranziția nu a fost lipsită de riscuri — a presupus eforturi de adaptare a ofertei, educarea consumatorilor și identificarea unor nișe dispuse să accepte alternative de calitate similară celor din S.U.A. Cu toate acestea, feedback-ul actual din piață indică o stabilitate a relațiilor comerciale cu partenerii chinezi: condițiile de aprovizionare nu s-au modificat, iar deschiderea la negociere a furnizorilor, împinsă inițial de presiunea tarifelor americane, rămâne un avantaj competitiv. În plus, facilitarea plăților direct în Yuan Renminbi continuă să ofere companiilor locale o flexibilitate suplimentară în gestionarea costurilor de import.

Pentru companiile care au rămas în stand-by până anul acesta, presiunea este dublă: costuri crescute pentru aprovizionare și o competiție mai agresivă pe piețele unde activează deja.

În comerțul internațional, șocurile nu se văd de pe o zi pe alta. Însă, odată declanșate, sunt greu de contracarat. Tarifele determină o recalibrare treptată a fluxurilor logistice, iar această dinamică aduce, inevitabil, un val de ajustări pe verticală: prețuri de producție, termene de livrare, condiții de plată.

Pentru companiile din România care operează pe marje de 5-10%, orice variație de 2-3% în costurile de aprovizionare poate deveni critică. Nu doar prin pierderea competitivității, ci prin presiunea exercitată asupra fluxului de numerar și a relației cu partenerii.

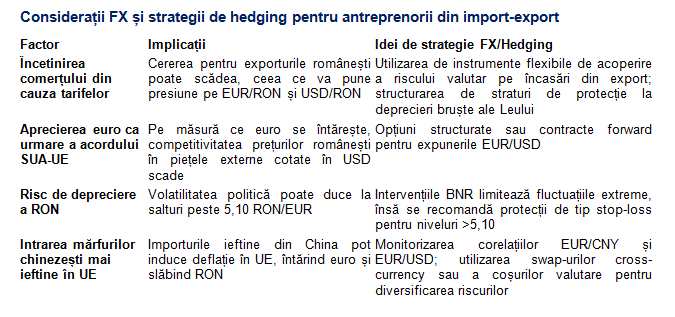

Un alt efect mai puțin vizibil, dar extrem de important, este cel valutar. Disputele comerciale majore influențează întotdeauna cotațiile valutare. În contextul noilor tarife, este de așteptat ca Yuan-ul chinezesc să se deprecieze, în timp ce dolarul american să se aprecieze temporar, pe fondul repoziționării capitalurilor.

Această mișcare va antrena fluctuații și asupra EUR/USD, și implicit asupra RON. La o primă vedere, o variație de 0,5-1% poate părea nesemnificativă. Dar pentru companiile care operează cu volume mari și marje restrânse, o asemenea modificare poate însemna pierderi substanțiale.

Un exemplu simplu: pentru o companie care importă produse de 500.000 de euro anual, o variație de 1% în curs înseamnă un impact direct de 5.000 de euro pe costuri. În condițiile în care majoritatea IMM-urilor nu au politici de hedging sau contracte forward, aceste pierderi sunt absorbite direct din marja de profit. 2025 pare să fie, totuși, un an al schimbărilor în strategiile antreprenorilor.

Deși luna iulie este în mod tradițional o lună a vacanțelor în rândul antreprenorilor, iulie 2025 ne-a pus în fața unei dinamici schimbate. Volumul schimburilor valutare, dar și rata de adopție a hedgingului valutar, au crescut cu peste 16% față de anul trecut. Fenomenul este parțial explicabil prin temerile antreprenorilor legate de o potențială depreciere a Leului, din septembrie, când se vor cuantifica primele efecte ale introducerii de la 1 august a noilor cote de TVA.

Economia României este expusă din mai multe direcții. În primul rând, prin dependența de importuri pentru materii prime și produse intermediare. În al doilea rând, prin slaba capacitate de negociere pe lanțurile de aprovizionare regionale. Iar, în al treilea rând, prin lipsa unei culturi solide de management al riscurilor valutare la nivelul IMM-urilor.

Într-un context intern marcat de măsuri de consolidare fiscală și majorări de taxe, posibilitatea ajustării prețurilor de vânzare este limitată. Astfel, volatilitatea cursului nu mai este o problemă tehnică, ci una strategică.

Fără instrumente adecvate de protecție valutară și fără flexibilitate contractuală, multe companii riscă să transforme variațiile valutare în pierderi directe.

• Reevaluarea lanțului de aprovizionare: identificarea tuturor punctelor vulnerabile la nivel de furnizori care au expunere pe piețele afectate de tarife.

• Revizuirea politicilor de preț: modelarea scenariilor de cost în funcție de variațiile valutare și capacitatea reală de a transfera aceste costuri către clientul final.

• Parteneriate strategice cu furnizori de plăți internaționale: alegerea unor soluții flexibile care permit optimizarea cursurilor de schimb, nu doar simple schimburi spot. Contractele forward, platformele de schimburi valutare la termen și soluțiile de gestionare a riscurilor valutare devin instrumente critice.

• Pregătirea unei politici interne de hedging (chiar și simplificate): fără a deveni speculatori valutari, IMM-urile trebuie să adopte măsuri minimale de protecție pentru volumele recurente de tranzacții.

În următoarea perioadă, tarifele lui Donald Trump vor continua să influențeze piețele globale, iar impactul asupra companiilor din România nu va fi unul teoretic. Adaptabilitatea la noile condiții nu înseamnă doar renegocierea contractelor de furnizare, ci și o strategie activă de management al riscului valutar.

Într-un mediu economic deja fragil, diferența dintre a reacționa și a anticipa poate defini nu doar profitabilitatea, ci și reziliența afacerilor mici și mijlocii.

Autor: Teofil Stanculea, Director comercial Akcenta în România

AKCENTA CZ este unul dintre cei mai importanți operatori de schimb valutar de pe piața cehă și din Europa Centrală, cu o tradiție de peste 25 de ani. Pe lângă ratele de schimb individuale favorabile pentru cumpărarea și vânzarea de valută și comisioanele minime pentru operațiunile de plată, aceasta oferă, de asemenea, acoperire împotriva riscurilor legate de cursul de schimb (tranzacții la termen și opțiuni). Compania este activă și în Polonia, Ungaria, Slovacia și România. Portofoliul de clienți este format din peste 54 000 de entități, majoritatea întreprinderi mici și mijlocii orientate spre export sau import.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb4-465x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/tren-bv1-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/autonom-services--805x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bnr-975456789.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Volkswagen_PV_QuantaEnergy_fot.-Rafal_Pijanski-7-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb4-465x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Rafinaria-din-Omsk.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/AFI-Central-Tower-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/mugur-isarescu-1-745x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Amy-Coleman-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Aleksei-Navalnii-1000x600-1-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a10-sebes1.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Mark-Rutte.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Rafinaria-din-Omsk.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/AFI-Central-Tower-420x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/mugur-isarescu-1-745x420.jpg)