:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Froo-food-truck_PHOTO2-e1784105093814-771x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/declaratie-unica-2024-672x420.jpg)

Legea 296 din 2023 introduce reguli noi privind stabilirea CASS datorate pentru veniturile din activităţi independente obţinute în anul 2024. Am scris pe larg despre subiect aici.

Sintetic, ce noutăţi şi schimbări intervin din 2024 pentru persoanele cu venituri din activităţi independente

Începând cu veniturile din 2024, la stabilirea bazelor de calcul pentru CASS aferente plafoanelor în care se încadrează veniturile extrasalariale nu se mai cumulează veniturile din activităţi independente cu alte categorii de venituri extrasalariale, cum ar fi cele din drepturi de proprietate intelectuală, din chirii, din investiţii, din alte surse.

Aceasta înseamnă că începând cu veniturile obţinute în 2024 la determinarea bazei de calcul pentru CASS persoanele fizice care au venituri din activităţi independente vor lua în considerare numai veniturile din activităţi independente din toate sursele, pe care le-au realizat pe parcursului anului 2024, reiese din Economica.net asupra Codului fiscal.

Începând cu veniturile realizate în 2024, o persoană fizică care are venituri din activităţi independente datorează CASS pentru acestea, iar dacă obţine şi alte categorii de venituri extrasalariale (din cele menţionate mai sus: drepturi de autor, din chirii, din investiţii, din alte surse, din asociere cu o persoană juridică etc.) care cumulate (doar aceste categorii, fără cele din activităţi independente) din toate sursele sunt cel puţin egale cu 19.800 de lei, datorează şi pentru ele CASS, cu unele excepţii asupra cărora nu vom insista aici, arată analiza Economica.net asupra Codului fiscal.

Persoanele fizice care obţin venituri din activităţi independente cuprinse între 19.800 de lei şi 198.000 de lei inclusiv în 2024, determinate în sistem real, datorează pentru acestea CASS de 10% aplicată asupra venitului efectiv realizat din activităţi independente, reiese din analiza Economica.net asupra Codului fiscal modificat prin Legea 296 din 2023.

Oamenii care realizează venituri din activităţi independente peste 198.000 de lei în 2024 datorează CASS plafonată la 19.800 de lei, potrivit analizei Economica.net pe baza Codului fiscal.

În acest articol vom arăta cum se stabileşte CASS datorată pentru veniturile din activităţi independente care în cuantum net anual sunt mai mici decât 6 salarii minime brute în 2024.

Salariul minim brut luat ca referinţă pentru determinarea plafoanelor pentru încadrarea ca plătitor de CASS în 2024 este 3.300 de lei, valoare în vigoare la 25 mai 2024.

Analiza Economica.net asupra Codului fiscal modificat prin Legea 296 din 2023 arată că în 2024 estimaţi în declaraţia unică CASS datorată, determinată prin aplicarea cotei de 10% asupra venitului net din activităţi independente efectiv realizat, dacă e determinat în sistem real, urmând ca până în 25 mai 2025 să vă definitivaţi CASS datorată prin plata unei diferenţe de CASS, în cazul în care venitul net efectiv realizat în cursul anului 2024 e mai mic decât 6 salarii minime brute, luând ca referinţă valoarea salariului minim la 25 mai 2024.

Clarificări şi exemplu privind CASS aplicată asupra veniturilor din activităţi independente, altele decât cele din contracte de activitate sportivă.

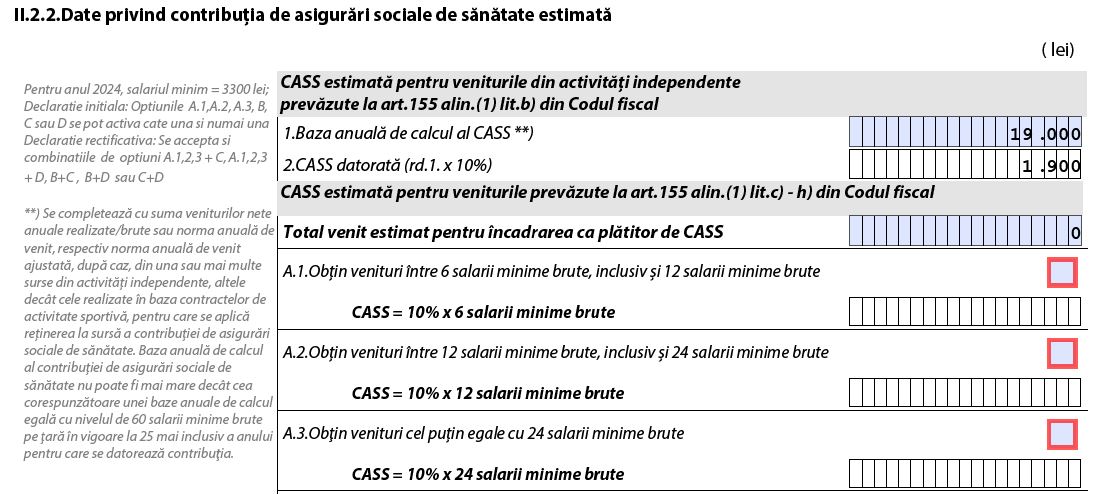

O persoană fizică estimează că va obţine în 2024 doar venituri din activităţi independente, determinate în sistem real, în valoare netă totală de 19.000 lei.

Pentru acest venit persoana va estima CASS în declaraţia unică estimativă la 1.900 de lei, valoare rezultată din aplicarea cotei CASS de 10% asupra venitul efectiv realizat în 2024.

Declaraţia unică în care estimaţi veniturile realizate în 2024 şi contribuţiile aferente acestora poate fi trimisă la Fisc, fără penalităţi, până la 27 mai 2024 (termenul prevăzut iniţial în Codul fiscal e 25 mai. Acesta a fost prelungit de ANAF până la 27 mai pentru anul în curs).

Persoana fizică din exemplu va datora diferenţa de CASS până la 1.980 de lei fiindcă venitul său realizat efectiv din activităţi independente în 2024, la care a plătit CASS, e mai mic decât baza de calcul egală cu 6 salarii minime brute în vigoare la 25 mai 2024, conform analizei Economica.net asupra Codului fiscal.

Diferenţa de CASS datorată e de 80 de lei. Valoare e rezultatul diferenţei între 1.980 de lei – CASS aplicate asupra bazei de calcul (echivalentul a 6 salarii minime brute în vigoare la 25 mai 2024) şi 1.900 de lei – CASS plătită efectiv de contribuabil.

Această diferenţă de CASS va fi evidenţiată în formularul declaraţiei unice care va fi oficializat anul viitor, cel mai probabil. Diferenţa de CASS datorată de persoana fizică va putea fi achitată până la 25 mai 2025.

Temei juridic:

Articolul 170 din Codul fiscal modificat prin Legea 296 din 2023:

(1) Persoanele fizice care realizează veniturile prevăzute la art. 155 alin. (1) lit. b), din una sau mai multe surse, datorează contribuţia de asigurări sociale de sănătate, la o bază anuală de calcul egală cu venitul net anual realizat/brut sau norma anuală de venit, respectiv norma anuală de venit ajustată, după caz, stabilite potrivit art. 68, 68^1 şi 69, după caz, care nu poate fi mai mare decât cea corespunzătoare unei baze anuale de calcul egală cu nivelul de 60 de salarii minime brute pe ţară în vigoare la termenul de depunere a declaraţiei prevăzute la art. 120. La determinarea bazei anuale de calcul al contribuţiei de asigurări sociale de sănătate nu se iau în considerare pierderile fiscale anuale prevăzute la art. 118.

Articolul 174 din Codul fiscal modificat prin Legea 296 din 2023:

(5) În situaţia în care baza de calcul prevăzută la articolul 170 alineatul (1), cumulată din una sau mai multe surse de venit din cele prevăzute la art. 155 alin. (1) lit. b), corespunzătoare veniturilor estimate/realizate sau pentru care s-a aplicat reţinerea la sursă în cursul anului, după caz, este mai mică decât cea corespunzătoare unei baze de calcul egale cu nivelul de 6 salarii minime brute pe ţară în vigoare la termenul de depunere a declaraţiei prevăzute la art. 120, persoanele fizice datorează o diferenţă de contribuţie de asigurări sociale de sănătate până la nivelul celei corespunzătoare bazei de calcul egală cu 6 salarii minime brute pe ţară în vigoare la termenul de depunere a declaraţiei prevăzute la art. 120 şi depun declaraţia prevăzută la art. 122 până la data de 25 mai inclusiv a anului următor celui de realizare a veniturilor.

Excepţii

Persoana fizică a realizat în 2024 venit net din activităţi independente din toate sursele sub 19.800 de lei. Datorează CASS asupra venitului net efectiv realizat şi nu asupra bazei de calcul de 19.800 de lei, dacă în 2024 a avut:

Temei juridic

Articolul 174

(9) Diferenţa de CASS prevăzută la alineatul (5) nu se datorează în cazul în care, în anul fiscal precedent, persoana fizică a realizat venituri din:

(10) Prevederile alineatului (9) se aplică şi persoanelor fizice care în anul precedent s-au încadrat în categoriile de persoane exceptate de la plata contribuţiei de asigurări sociale de sănătate prevăzute la art. 154 alin. (1) lit. a)-c) şi e)-g.

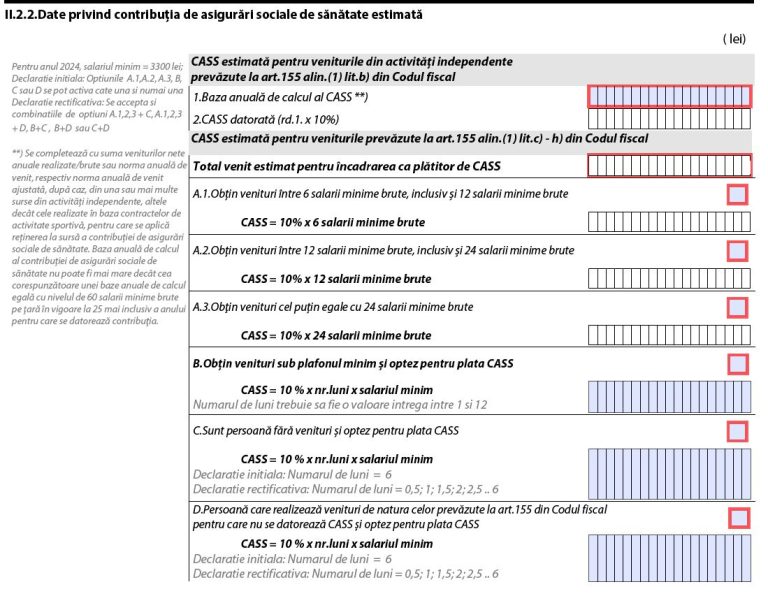

Formularul declaraţiei unice utilizat pentru estimarea veniturilor obţinute în 2024 şi a contribuţiilor datorate aferente acestora

Pentru estimarea CASS datorate în 2024, deschideţi formularul declaraţiei unice reglementat prin Ordinul preşedintelui ANAF nr. 6/2024. Vă interesează pdf-ul inteligent al declaraţiei unice aferent soft A actualizat la 10 ianuarie 2024 pe care îl puteţi deschide prin accesarea acestui link.

Veţi completa capitolul II al declaraţiei unice – date privind contribuţiile datorate pentru 2024.

Veţi bifa subsecţiunea II.2.2 – date privind CASS estimată.

Veţi fi direcţionat aici:

Exemplu de completare a declaraţiei estimative pentru oamenii aflaţi în situaţia analizată în articol: persoana fizică are doar venituri din activităţi independente, determinate în sistem real, şi estimează că veniturile sale în cuantum net total vor ajunge la 19.000 de lei în 2024.

În formularul declaraţiei unice care va fi oficializat anul viitor cel mai probabil veţi putea definitiva CASS datorată pe baza regulilor explicate de Economica.net în articol.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/Yitzhak-Hagag_Hagag-Europe-Development-534x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/diicot-8765456789-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/Magazin-Lidl-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/Crisitan-Pistol-CNAIR-571x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/gibraltar-546798-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/Yitzhak-Hagag_Hagag-Europe-Development-534x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/masina-chei-68798790-753x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Digi-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/benzina-6785940865944756932-676x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/moldova-98765434562356.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/china-export-7654567.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/bani-500-lei-75855756-768x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/china-rusia-89558789-700x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/masina-chei-68798790-753x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Digi-700x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/benzina-6785940865944756932-676x420.jpg)