:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/orasul-energiei-740x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/decizie-impunere-oficiu-venituri-2024-621x420.jpg)

Întâi, succint, contextul

Termenul-limită până la care oamenii cu venituri extrasalariale au putut trimite la Fisc, fără penalităţi, declaraţia unică estimativă privind veniturile extrasalariale pe care au estimat că le vor obţine în anul 2024 a fost 27 mai 2024.

Termenul-limită până la care oamenii au putut trimite la Fisc, fără penalităţi, declaraţia unică pentru definitivarea veniturilor extrasalariale obţinute în 2024 şi pentru plata contribuţiilor sociale aferente acestora a fost 26 mai 2025, au răspuns oficialii ANAF pentru Economica.net.

Oamenii cu venituri extrasalariale, obţinute în 2024 din una sau mai multe dintre categoriile antemenţionate, şi care au datorat contribuţii sociale pentru ele, dar nu le-au declarat şi astfel nici nu le-au plătit prin declaraţia unică nu scapă de plata acestora. ANAF îi va căuta şi le va trimite decizii de impunere din oficiu.

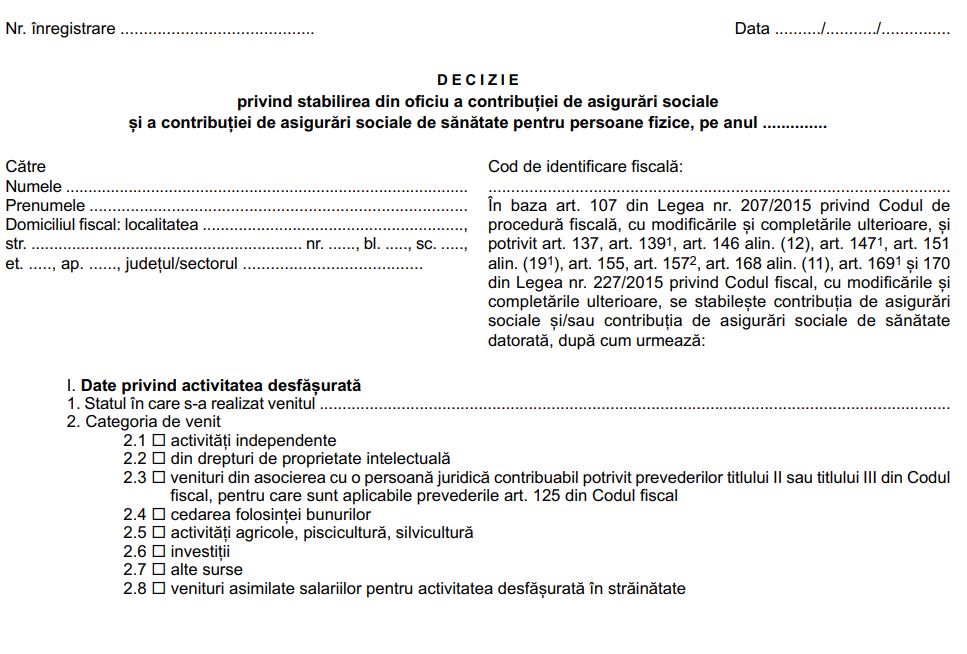

Procedura de stabilire din oficiu a contribuției de asigurări sociale (CAS) şi a contribuției de asigurări sociale de sănătate (CASS) datorate de persoanele fizice pentru veniturile extrasalariale obţinute în anul 2024 a fost oficializată recent prin Ordinul preşedintelui ANAF nr 2.735 din 2026.

Pentru claritate, procedura ANAF, oficializată miercuri, 14 ianuarie, se aplică persoanelor fizice care au obţinut venituri extrasalariale în 2024, pentru care au datorat CASS şi, sau CAS, şi care nu au declarat aceste contribuţii prin declaraţia unică, pentru anul 2024, arată analiza Economica.net asupra Ordinului ANAF.

Întâi, persoanele fizice vor fi chemate la Fisc ca să-şi spună punctul de vedere, fie să dovedească faptul că au plătit, deci că ANAF a greşit, fie să achite pe loc contribuţiile datorate.

Compartimentul de specialitate al ANAF notifică fiecare contribuabil înscris în lista celor care nu şi-au declarat, plătit contribuţiile datorate şi îi comunică termenul la care trebuie să se prezinte la Fisc pentru a fi audiat. Dacă nu se prezintă la prima audiere, va mai fi notificat o dată şi i se va comunica un nou termen la care trebuie să vină la Fisc ca să fie audiat, ascultat, cu privire la situaţia nedeclarării contribuţiilor datorate pentru veniturile extrasalariale încasate în 2024.

În urma audierii, Fiscul nu mai emite decizii din oficiu pentru stabilirea CASS sau, şi CAS, după caz, pentru contribuabilii care fie achită contribuţiile datorate, fie depun documente justificative care atestă faptul că nu le datorează de fapt.

Pentru ceilalţi, ANAF emite decizia privind stabilirea din oficiu a contribuției de asigurări sociale şi a contribuţiei de asigurări sociale de sănătate pentru veniturile extrasalariale obţinute în 2024.

CAS datorată pentru pentru veniturile extrasalariale din drepturi de proprietate intelectuală şi/sau activităţi independente, obţinute în 2024: fie 9.900 de lei, fie 19.800 de lei pentru tot anul 2024, în funcţie de plafonul în care s-a aflat venitul dumneavoastră din categoriile precizate mai sus, arată analiza Economica.net.

Luând ca referinţă salariul minim brut pe economie de 3.300 de lei, în vigoare la 27 mai 2024, persoanele fizice care au încasat venituri din activităţi independente şi/sau drepturi de autor a căror valoare anuală totală (netă sau brută, după caz) e cel puţin egală cu 39.600 de lei în 2024 datorează:

Excepţii

Temei juridic – ce spune Ordinul preşedintelui ANAF nr 2.735 din 2026

Pentru contribuabilii care nu şi-au plătit dările aferente anului 2024, Fiscul estimează baza anuală de calcul al CAS:

CASS datorată şi nedeclarată pentru veniturile extrasalariale din 2024

Aici avem două situaţii diferite

Prima situaţie: oamenii au obţinut în 2024 venituri extrasalariale, altele decât cele din activităţi independente, pentru au datorat şi nu au declarat CASS la Fisc.

Reamintim că începând cu veniturile din 2024, la stabilirea bazelor de calcul pentru CASS, aferente plafoanelor în care se încadrează veniturile extrasalariale, nu se mai cumulează veniturile din activităţi independente cu alte categorii de venituri extrasalariale, cum ar fi cele din drepturi de autor, din chirii, din investiţii, din alte surse, etc.

Valoarea salariului minim brut luată ca referinţă în Codul fiscal pentru determinarea plafoanelor minime privind încadrarea ca plătitor de CASS pentru veniturile extrasalariale încasate în 2024 şi pentru stabilirea valorii efective a contribuţiei CASS datorate pentru veniturile obţinute în anul 2024 este cea în vigoare la 27 mai 2024, arată analiza Economica.net asupra Codului fiscal.

Persoanele fizice care au încasat venituri extrasalariale fie din drepturi de autor, din asociere cu o persoană juridică, din cedarea folosinţei bunurilor, din investiţii, activităţi agricole, silvicultură, piscicultură, fie din alte surse şi valoarea totală a veniturilor extrasalariale obţinute în 2024 (din una sau mai multe surse şi/sau categorii de venituri extrasalariale, fără activităţi independente) e cel puţin egală cu 19.800 de lei (echivalentul a 6 salarii minime brute în 2024) datorează pentru aceste venituri:

Temei juridic explicat

Pentru persoanele fizice care au avut în 2024 venituri extrasalariale din drepturi de proprietate intelectuală, din asociere cu o persoană juridică, din cedarea folosinţei bunurilor, din investiţii, activităţi agricole, silvicultură, piscicultură, din alte surse şi valoarea totală a veniturilor extrasalariale obţinute în 2024 (din una sau mai multe surse şi/sau categorii de venituri extrasalariale dintre cele antemenţionate) e cel puţin egală cu 6 salarii minime brute, luând ca referinţă valoarea salariului minim în vigoare la 27 mai 2024, ANAF stabileşte CASS în cotă de 10% aplicată la:

A doua situaţie: oamenii au obţinut venituri din activităţi independente, au datorat şi nu au declarat CASS la Fisc pentru veniturile extrasalariale obţinute în 2024.

Persoanele cu venituri din activităţi independente din una sau mai multe surse, obţinute în anul 2024, datorează CASS aplicată la o bază de calcul egală cu venitul anual realizat sau norma anuală de venit, respectiv norma ajustată de venit, după caz, plafonată la cel mult 198.000 de lei, echivalentul a 60 de salarii minime brute pe economie, luând ca referinţă valoarea salariului minim brut de 3.300 de lei, în vigoare la 27 mai 2024, potrivit analizei Economica.net asupra Codului fiscal.

CASS se calculează prin aplicarea cotei de 10% asupra bazei de calcul plafonate la cel mult 198.000 de lei.

Temei juridic – explicat

Procedura ANAF, reglementată prin Ordinul preşedintelui ANAF nr. 2.735 din 2026, spune că ANAF estimează baza anuală de calcul al CASS pentru oamenii care au obţinut venituri din activități independente în 2024 şi nu au declarat CASS pentru ele, deşi au datorat-o:

Avem şi aici excepţii:

Nu datorează CASS la nivelul a 6 salarii minime brute dacă persoana cu venituri din activităţi independente a avut în 2024 şi venituri:

Important

Dacă în termen de 60 de zile de la data la care vi s-a comunicat de către ANAF decizia privind stabilirea din oficiu a CAS şi CASS datorate plătiţi dările aferente anului 2024, decizia aceasta se anulează, reiese din Ordinul preşedintelui ANAF nr 2.735 din 2026, citit de Economica.net.

În acest caz, ANAF emite decizia de anulare a deciziei privind stabilirea din oficiu a CAS şi CASS datorate.

ANAF emite decizie de anulare şi în cazul în care persoana fizică dovedeşte cu documente relevante că nu avea de fapt obligaţia plăţii CAS sau, şi a CASS.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Magazin-Humana-Arad-1-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb4-465x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/Centrala-Simtel-798x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Sanitas-1-844x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/Comisia-Europeana-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Magazin-Humana-Arad-1-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/guvern-659490-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/opel-russelheim.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/sanitas.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Scaner-raze-x-Vama-Siret-560x420-1-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Air_China_Airbus_A330-300_B-5916_NRT_17336476841-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Nordic-Zenith-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/anre-cr-748x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/guvern-659490-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/opel-russelheim.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/sanitas.jpg)