:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Catalin_Gurita-scaled-e1782131214537-611x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/asig-sanatate-1296x700-1-778x420.jpg)

Sistemul asigurărilor sociale de sănătate din România e finanţat în mare parte din Fondul Naţional Unic de Asigurări Sociale de Sănătate (FNUASS). Fondul este gestionat de CNAS, iar veniturile sale sunt formate din contribuţiile de asigurări de sănătate (CASS) reţinute din salariile angajaţilor, virate la ANAF şi de acolo la Fondul Sănătăţii, din CASS datorată de unele persoane cu venituri extrasalariale, care o achită plafonat la ANAF, în baza declaraţiei unice depuse la Fisc, din taxa clawback plătită de deţinătorii de autorizaţie de punere pe piaţă a medicamentelor şi din subvenţii. Din banii stânşi la Fondul Sănătăţii, CNAS le plăteşte, prin intermediul Caselor judeţene de Asigurări de Sănătate din ţară, CASMB, CASAOPSNAJ, medicilor, dar şi celorlalţi furnizori de servicii medicale care au încheiat contracte cu Casele de Asigurări de Sănătate, serviciile medicale, medicamentele şi dispozitivele medicale acordate pacienţilor. Din Fondul Sănătăţii sunt viraţi bani către spitale ca să acopere majorările de venituri acordate personalului medico-sanitar şi auxiliar, în baza legii salarizării unice.

FNUASS are trei surse mari de venit: încasările din CASS, taxa clawback şi subvenţiile.

Pentru prima dată în acest an, subvenţiile de la stat ajung a doua sursă de venit a FNUASS, după veniturile din contribuţii de asigurări, arată analiza Economica.net.

FNUASS a avut venituri totale de aproape 35,6 miliarde de lei în primele cinci luni ale anului 2025, cu 25% mai mari decât cele realizate în aceeaşi perioadă a anului 2024.

Încasările din contribuţii de asigurări au pondere de 81,26% în veniturile totale ale FNUASS în primele cinci luni ale anului 2025, arată calculele Economica.net.

Veniturile realizate la FNUASS din contribuţia de asigurări, în special din CASS, depăşesc 28,9 miliarde de lei în primele cinci luni ale anului 2025 şi sunt cu 15% mai mari decât cele realizate în aceeaşi perioadă a anului 2024. Pe lângă încasările din CASS reţinută din salariile angajaţilor din România, virată la Fisc şi de acolo la FNUASS, în aceste sume intră veniturile din asigurarea opţională a persoanelor fizice care nu sunt salariate pentru concedii şi indemnizaţii de concedii medicale, veniturile aferente CASS plătite de oamenii cu venituri extrasalariale prin intermediul declaraţiei unice trimise la Fisc, precum şi veniturile din contribuţia asiguratorie pentru muncă (CAM) pentru concedii şi indemnizaţii, arată analiza Economica.net.

Ponderea încasărilor din contribuţii de asigurări a scăzut în primele cinci luni din 2025 cu 7 puncte procentuale faţă de aceeaşi perioadă a anului 2024, arată calculele Economica.net pe baza execuţiilor Fondului. Ponderea acestor venituri a scăzut pe fondul creşterii ponderii subvenţiilor primite de la stat.

A doua sursă de venit la FNUASS în primele cinci luni: subvenţiile.

FNUASS a primit subvenţii de 3,6 miliarde de lei în primele nouă luni ale anului 2025, cea mai mare parte a acestor bani, adică peste 3,2 miliarde de lei, a fost virată la Fond chiar în luna mai sub formă de subvenţii de la bugetul de stat. Valoarea subvenţiilor primite la FNUASS în perioada ianuarie – mai 2025 e de peste cinci ori mai mare decât cea din aceeaşi perioadă a anului 2024, arată analiza Economica.net.

A treia sursă de bani la Fond: taxa clawback

Încasările din taxa clawback, plătită de deţinătorii de autorizaţie de punere pe piaţă a medicamentelor, se ridică la 2,8 miliarde de lei în perioada ianuarie – mai 2025 şi sunt cu aproape 21% mai mari decât cele obţinute în aceeaşi perioadă a anului 2024, potrivit calculelor Economica.net pe baza execuţiilor FNUASS.

Plăţile făcute din FNUASS au crescut într-un ritm mai mic decât veniturile în perioada analizată.

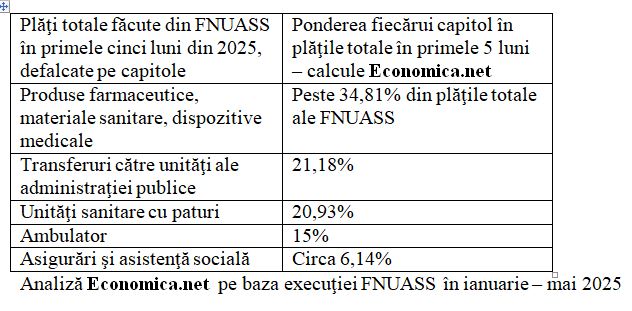

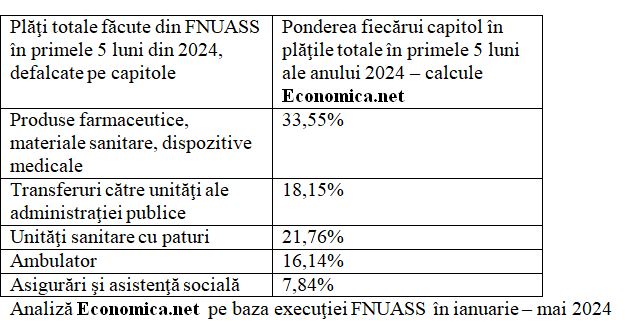

FNUASS a avut plăţi totale în valoare de 33,7 miliarde de lei în primele cinci luni, cu 6% mai mari decât cele din aceeaşi perioadă a anului 2024.

Pentru produse farmaceutice, materiale sanitare, dispozitive medicale, acordate pacienţilor în sistemul asigurărilor sociale de sănătate, am plătit din FNUASS 11,7 miliarde de lei în primele cinci luni ale anului 2025, cu 10% mai mult decât în perioada ianuarie – mai 2024.

Pentru serviciile medicale acordate pacienţilor în ambulator în cadrul sistemului asigurărilor sociale de sănătate, am plătit 5 miliarde de lei din FNUASS în primele cinci luni ale anului 2025, cu circa 1% mai puţin decât în aceeaşi perioadă a anului 2024.

Pentru serviciile medicale acordate în spitale pacienţilor în cadrul sistemului asigurărilor sociale de sănătate, am plătit 7 miliarde de lei din FNUASS în perioada ianuarie – mai 2025, cu 2% mai mult decât în aceeaşi perioadă a anului 2024, arată analiza Economica.net.

Transferurile între unităţi ale administraţiei publice depăşesc 7,1 miliarde de lei în primele cinci luni ale anului 2025, iar sumele de la acest capitol sunt cu peste 23% mai mari decât cele virate în aceeaşi perioadă a anului 2024. Cei mai mulţi de la acest capitol sunt transferuri către spitalele publice pentru a acoperi majorările salariale acordate în baza salarizării unitare, conform analizei Economica.net.

Pentru asigurări şi asistenţă sociale acordate asiguraţilor din FNUASS am plătit circa 2 miliarde de lei în primele cinci luni ale anului 2025, cu 17% mai puţin decât în aceeaşi perioadă a anului 2024.

Analizând datele din cele două tabele, constatăm că ponderea produselor farmaceutice, materialelor sanitare şi a dispozitivelor medicale a crescut cu peste un punct procentual în primele cinci luni ale anului 2025 faţă de aceeaşi perioadă a anului 2024.

Ponderea transferurilor către unităţi ale administraţiei publice a urcat cu circa 3 puncte procentuale în perioada comparată, arată analiza Economica.net.

Ponderea plăţilor către spitale (unităţi sanitare cu paturi în execuţia FNUASS) a scăzut cu 0,8 puncte procentuale în perioada comparată de Economica.net.

Au scăzut ponderile plăţilor către ambulator cu peste un punct procentual şi cele aferente asigurării şi asistenţei sociale – cu 1,7 pp, potrivit calculelor Economica.net.

Creşterea veniturilor din contribuţii de asigurări cu circa 15% în perioada analizată şi ponderea ridicată în totalul veniturilor FNUASS sunt consecinţa directă a următoarelor decizii ale executivului:

Majorarea salariului minim brut pe economie la 4.050 de lei din 1 ianuarie 2025.

Începând cu 1 ianuarie 2024 tichetele de masă acordate salariaţilor sunt incluse în baza de calcul al CASS, măsură oficializată prin Legea 296/2023.

Începând cu 1 ianuarie 2024 unele indemnizaţii de concediu medical au intrat în baza de calcul al CASS, urmând ca din 12 aprilie 2024 executivul să restrângă sfera de aplicare a CASS asupra indemnizaţiilor de concediu medical, arată analiza Economica.net.

În perioada ianuarie – 11 aprilie 2024, unele indemnizaţii de concediu medical (cu excepţia celor acordate ca urmare a accidentelor de muncă sau a unor boli profesionale). Amintim că includerea unor indemnizaţii de concediu medical în baza de calcul al CASS în forma antemenţionată e prevăzută în OUG 115 din 2023.

Începând cu 12 aprilie 2024, codurile de indemnizaţii de concedii medicale pentru care e reţinută CASS sunt: cod 01 (boală obişnuită), cod 07 (carantină), cod 10 (reducerea cu 25% a duratei normale de lucru), reiese din OUG 34/2024, analizată de Economica.net.

Sunt scutite de la plata CASS indemnizaţiile de concediu medical ale persoanelor aflate în concediu de maternitate, pentru îngrijirea copilului bolnav, pentru îngrijirea pacientului cu afecţiuni oncologice, pentru boli oncologice, pentru TBC, HIV/SIDA, pentru boli cardiovasculare, arsuri grave (marii arşi), dar şi pentru urgenţe medico-chirurgicale.

Începând cu luna noiembrie 2023 angajaţilor din construcţii, din sectorul agricol şi din industria alimentară li se reţine CASS în cotă de 10% din salariul brut, la fel ca celorlaţi salariaţi din economie, în acord cu dispoziţiile Legii 296/2023, actul normativ care elimină unele facilităţi fiscale acordate acestor categorii de salariaţi, conform unei analize Economica.net pe baza actelor normative care reglementează taxarea salariilor din aceste domenii. Corelativ, la 1 noiembrie 2023 a intrat în vigoare majorarea salariilor minime brute din construcţii, industria alimentară şi sectorul agricol, oficializată prin OUG nr. 93/2023.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/putin_23578100.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Cheltuieli-sanatate-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Manuel-Iana-Director-General-contakt-707x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/plati-pos-639x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/image-628x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/putin_23578100.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Nicusor-Dan-741x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/image0-746x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/Novak-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb6-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/politia-politist-amenda-control-5746765-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/mina_aur_certej_89776500-580x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/grup-serban-holding-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Nicusor-Dan-741x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/image0-746x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/Novak-630x420.jpg)