:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Petrolier-iranian-728x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/01/declaratie-unica-formular-2024-si-2025-estimat-768x420.jpg)

Contribuabilul nu are contract individual de muncă (CIM) şi încasează, din mai multe surse, adică de la mai multe firme cu care colaborează, fie venituri din drepturi de proprietate intelectuală, fie venituri în baza contractelor de activitate sportivă, pentru care impozitul se reţine la sursă. Veniturile extrasalariale totale (nete sau brute, după caz) încasate de persoana fizică de la una dintre firmele cu care colaborează (dintr-o sursă) sunt cel puţin egale cu 39.600 de lei în 2024, echivalentul a 12 salarii minime brute în vigoare în 2024, dar mai mici decât 79.200 de lei, echivalentul a 24 de salarii minime brute pe economie în 2024.

Veniturile extrasalariale nete cumulate din toate sursele, obţinute de persoana fizică din exemplul nostru sunt egale cu sau mai mari decât 79.200 de lei în 2024.

În această situaţie, pe de o parte, firma de la care persoana fizică a încasat venit total extrasalarial cel puţin egal cu 39.600 de lei în 2024 ar fi trebuit să-i reţină CAS lunar pentru aceste venituri, prin D112.

Pe de altă parte, şi persoana fizică are obligaţia să plătească CAS dacă venitul extrasalarial total (net sau brut, după caz) realizat în 2024 din drepturi de proprietate intelectuală sau venituri în baza contractelor de activitate sportivă se încadrează în alt plafon decât cel aferent venitului pentru care firma i-a reţinut şi plătit CAS, în cazul analizat – sunt cel puţin egale cu 79.200 de lei, potrivit unei analize Economica.net pe baza Codului fiscal.

Întâi explicăm noţiunile elementare ca să puteţi stabili dacă trebuie să trimiteţi declaraţia unică la Fisc:

Valoarea salariului minim brut pe economie luată ca referinţă în Codul fiscal pentru determinarea plafoanelor minime pentru încadrarea ca plătitor de contribuţii sociale în 2024 e cea în vigoare la 25 mai 2024, adică 3.300 de lei.

Luând ca referinţă salariul minim brut pe economie de 3.300 de lei, persoanele fizice care au încasat venituri din activităţi independente şi/sau drepturi de autor a căror valoare anuală totală (brută sau netă, după caz) e cel puţin egală cu 39.600 de lei în 2024 datorează CAS de:

Oamenii pot alege venitul asigurat la pensie cu menţiunea că acesta trebuie să fie cel puţin egal cu 39.600 de lei în cazul veniturilor aflate în primul plafon, respectiv cel puţin egale cu 79.200 de lei dacă venitul total se află în cel de-al doilea plafon.

Excepţii

Reguli suplimentare introduse în Codul fiscal începând cu veniturile încasate în 2023

Pentru persoanele fizice care realizează venituri din drepturi de proprietate intelectuală sau venituri în baza contractelor de activitate sportivă, pentru care impozitul se reține la sursă, obţinute de la un singur plătitor de venit, iar nivelul venitului net sau brut, după caz, estimat, pentru anul curent, este cel puţin egal cu 12 salarii minime brute pe țară, dar mai mic decât 24 de salarii minime brute pe economie, plătitorul de venit are obligația să calculeze, să reţină și să plătească contribuția de asigurări sociale, lunar, prin intermediul declaraţiei 112.

Oamenii care realizează venituri din drepturi de proprietate intelectuală sau venituri în baza contractelor de activitate sportivă, pentru care firma a reţinut şi virat CAS aplicată la o bază de calcul egală cu 12 salarii minime, au obligaţia să achite şi ei diferenţa de CAS prin intermediul declaraţiei unice, dacă venitul total din drepturi de proprietate intelectuală sau venituri în baza contractelor de activitate sportivă din toate categoriile antemenţionate şi din toate sursele (net sau brut, după caz) e cel puţin egal cu 24 de salarii minime brute pe economie, conform analizei Economica.net asupra Codului fiscal.

Exemplu de completare a declaraţiei unice pentru plata diferenţei de CAS datorate pentru veniturile din 2024

O persoana fizică nu a avut contract individual de muncă în 2024 şi a obţinut, din două surse, adică de la două firme, venituri din drepturi de proprietate intelectuală pentru care impozitul s-a reţinut la sursă. De la una dintre firmele cu care a colaborat, persoana fizică a încasat un venit net total de 50.000 de lei în 2024.

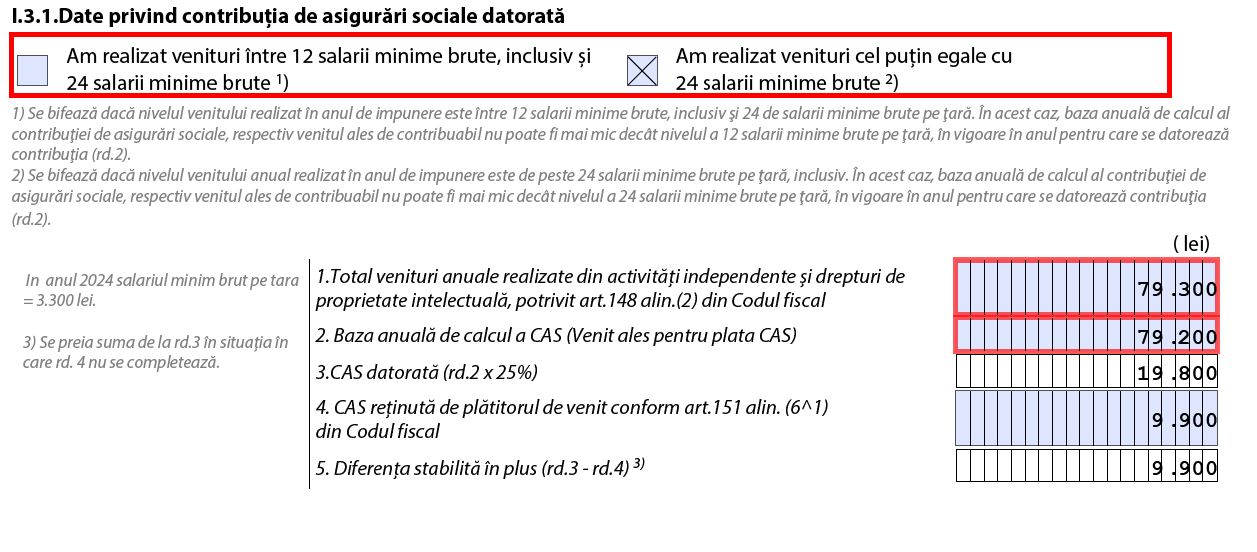

De la cea de-a două firmă cu care colaborează, persoana din exempul analizat a obţinut un venit net de 29.300 de lei în anul 2024.

În total, venitul net din drepturi de proprietate intelectuală se ridică la 79.300 de lei în anul 2024.

În această situaţie, firma de la care a obţinut venitul net de 50.000 de lei a avut obligaţia să-i calculeze, să-i reţină şi să-i vireze CAS la Fisc lunar, prin D112, pe parcursul anului 2024, fiindcă venitul net de 50.000 de lei e mai mare decât 39.600 de lei, echivalentul a 12 salarii minime brute pe economie în vigoare în 2024, şi mai mic decât 79.200 de lei, echivalentul a 24 de salarii minime brute pe economie în vigoare în 2024, arată analiza Economica.net.

Reamintim plafoanele minime de venituri extrasalariale pentru încadrarea ca plătitor de CAS în 2024 sunt:

Primul plafon vizează venituri din activităţi independente şi drepturi de proprietate intelectuală (brute sau nete, după caz) cumulate cuprinse între 39.600 de lei inclusiv şi 79.200 de lei exclusiv în 2024.

Al doilea plafon vizează venituri din activităţi independente şi drepturi de proprietate intelectuală (brute sau nete, după caz) cumulate cel puţin egale cu 79.200 de lei pe în 2024, conform analizei Economica.net.

Amintim care e valoarea CAS datorate pentru anul 2024

De ce spunem „cel puţin egal cu” 9.900 de lei şi 19.800 de lei?

Reamintim că oamenii pot alege venitul la care plătesc CAS cu menţiunea că acesta trebuie să fie cel puţin egal cu 39.600 de lei în cazul veniturilor aflate în primul plafon, respectiv cel puţin egale cu 79.200 de lei dacă venitul total se află în cel de-al doilea plafon.

În exemplul analizat firma ar fi trebuit să-i reţină şi să-i vireze la Fisc persoanei fizice CAS în valoare totală de 9.900 de lei pentru anul 2024 (adică 825 de lei lunar pentru CAS prin D112).

Dacă firma i-a reţinut deja CAS, de ce trebuie să o mai achite şi contribuabilul?

Răspunsul scurt e pentru că venitul total net încasat în 2024 de la ambele firme cu care persoana colaborează se află într-un plafon diferit de cel pentru care firma i-a reţinut CAS. Venitul total cumulat de la ambele firme obţinut în 2024 e de la 79.300 de lei. Această valoare se încadrează în cel de-al doilea plafon de venituri, pentru că e mai mare decât 79.200 de lei.

Cum stabilim care e diferenţa de CAS pe care persoana trebuie să o plătească pentru venitul din 2024?

Întâi stabilim CAS totală datorată de persoana fizică pentru anul 2024. Aceasta e de 19.800 de lei, pentru că venitul său net total din 2024 se încadrează în al doilea plafon de venituri.

Apoi obţinem un document de la firma care a reţinut CAS pe parcursul anului 2024, care va dovedi valoarea contribuţiei reţinute şi virate la fisc de către societate. CAS virată de firmă la ANAF ar trebui să fie în valoare totală de 9.900 de lei, după cum am arătat mai sus.

Pasul al treilea e stabilirea diferenţei de CAS datorate de contribuabil scăzând din CAS totală datorată de persoana fizică în valoare de 19.800 de lei CAS plătită deja de firmă în cuantum de 9.900 de lei. Prin urmare, persoana fizică trebuie să mai achite o diferenţă de CAS de 9.900 de lei pentru veniturile obţinute în 2024, arată analiza Economica.net.

Cum declaraţi această diferenţă de CAS în declaraţia unică

Formularul declaraţiei unice pe care trebuie să îl folosiţi pentru definitivarea veniturile extrasalariale şi a contribuţiilor sociale datorate pentru anul 2024 şi pentru asigurarea opţională la sistemul asigurărilor sociale de sănătate în 2025 e reglementat prin Ordinul preşedintelui ANAF nr. 7015 din anul 2024.

Formularul pdf inteligent al declaraţiei unice (DU) folosit pentru definitivarea veniturile extrasalariale şi a contribuţiilor sociale datorate pentru anul 2024 şi pentru asigurarea opţională la sistemul asigurărilor sociale de sănătate în 2025 e cel publicat pe site-ul ANAF la 13 ianuarie 2025 şi poate fi descărcat accesând soft A actualizat la 13 ianuarie 2025.

Completaţi datele dumneavoastră personale.

Veţi completa primul capitol al declaraţiei unice – date privind contribuţiile datorate pentru anul 2024.

Bifaţi subsecţiunea I.3.1 date privind contribuția de asigurări sociale (CAS) datorată. Veţi fi direcţionat automat la această subsecţiune.

Completăm cu datele din exemplul analizat.

Veţi fi direcţionat aici.

Atenţie!

Valorile folosite pentru completarea declaraţiei unice au rol strict de exemplificare. În declaraţia dumneavoastră veţi folosi valorile exacte ale venitului încasat în 2024, după cum am explicat mai sus.

Termenul-limită pentru trimiterea declaraţiei unice aferente veniturilor şi contribuţiilor datorate pentru anul 2024 şi pentru plata contribuţiilor datorate pentru anul 2024 este 26 mai 2025. Acesta e şi termenul până la care puteţi plăti diferenţa de CAS datorată Fiscului.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/inflatie-4378767564567-1-scaled-e1763996861556-737x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/nicusor-dan-534567587-628x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Rolls-Royce-Ghost-Savile-Row-7-681x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/09/Medical-Board-802x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/magazin-hervis-638x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/inflatie-4378767564567-1-scaled-e1763996861556-737x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/Ilie-Bolojan-711x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/stramtoarea-ormuz-2-669x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Sulyok_Tamas_2-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/Starmer-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/08/Consiliul-Concurentei-746x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/Pislaru.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Intel-747x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/02/Ilie-Bolojan-711x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/stramtoarea-ormuz-2-669x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Sulyok_Tamas_2-560x420.jpg)