:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/furtuna-fulger-58495867-724x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/lapte-565643329.jpg)

În 2026, se preconizează că fermierii europeni vor livra în total către procesare 148,95 milioane de tone metrice de lapte, cu 0,5% mai puțin decât livrările din 2025, cu o scădere atât a producției de lapte de vacă, cât și a producției de „alt tip” de lapte (în principal de oaie și capră). Și aceasta în principal din cauza faptului că fermele mici, așa cum sunt majoritatea în România, nu mai mai fac față – prețurile la poarta fermelor fluctuează destul de mult, sunt zone în care evoluează epidemii, iar reglementările restrictive în materie de mediu costă mulți bani.

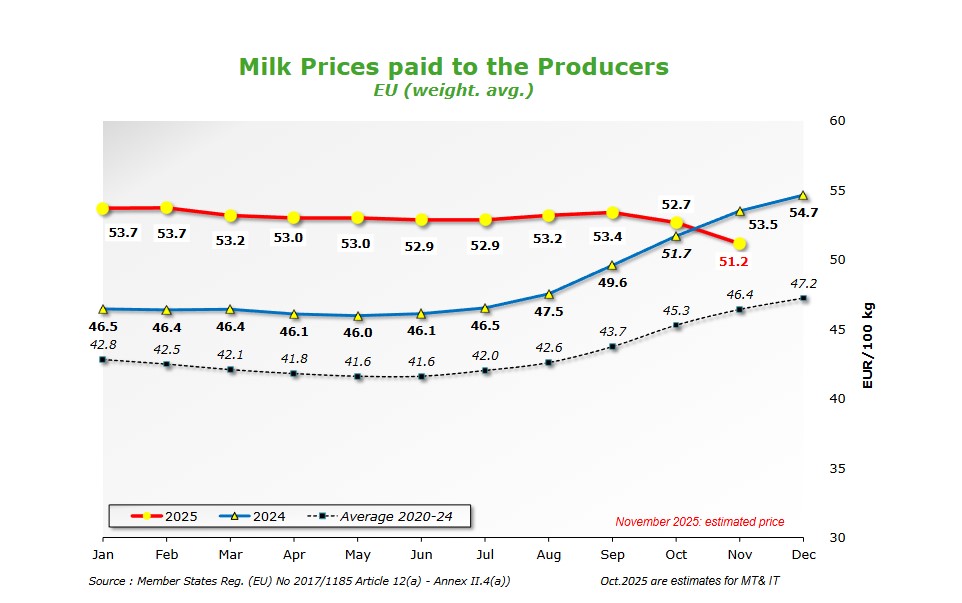

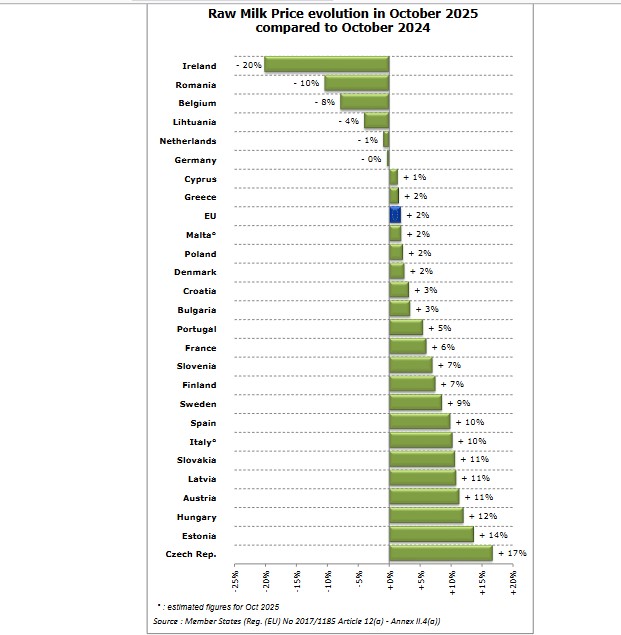

Spre exemplu, dacă ne uităm la prețurile din octombrie, ultimele disponibile conform datelor Comisiei Europene, prețul mediu la poarta fermei a laptelui crud materie primă era în România cu 10,4% mai mic decât în perioada similară a anului trecut. Fermierii români au marcat astfel a doua cea mai mare scădere de preț din UE, după Irlanda ( minus 20%) ajungând la o medie de 44,23 euro suta de kilograme, în contextul în care, la nivelul UE, prețul mediu este de 51,15 euro suta de kilograme, cu 1,9% peste anul trecut.

Profiturile fermierilor din sectorul lactatelor sunt determinate de prețul primit pentru laptele livrat fabricilor de produse lactate, minus costurile cu hrana animalelor și costurile operaționale.

„Disponibilitatea furajelor s-a îmbunătățit în multe state membre ale UE în 2025, cu o creștere puternică a zonelor de pășunat și a culturilor furajere, în special a porumbului furajer, care prezintă un potențial bun de randament. Acest lucru a fost observat în Europa Centrală și de Est și în Irlanda, cu efecte pozitive asupra producției de lapte vizibile în special în Irlanda, unde dieta vacilor de lapte este predominant bazată pe iarbă. Cu toate acestea, lipsa apei continuă să afecteze negativ producția de furaje în sudul Franței, Ungaria, sudul României și Bulgaria, potrivit monitorizării culturilor efectuate de Comisia Europeană (CE). Pe lângă îmbunătățirea disponibilității furajelor, scăderea costurilor energiei și a îngrășămintelor a susținut marjele fermierilor”, mai notează USDA.

CE a evaluat costurile furajelor industriale (pe baza unui amestec de cereale și semințe oleaginoase) ca fiind în scădere din februarie 2025. Mai exact, costurile furajelor din iulie 2025 au fost cu 14 % mai mici decât în aceeași perioadă din 2024. Acesta a fost cel mai mic preț din septembrie 2020. Prețurile petrolului s-au stabilizat, de asemenea, în 2024/2025, deși au rămas mai ridicate decât prețurile din 2020.

„Prețurile medii ale laptelui la poarta fermei în UE au înregistrat o volatilitate redusă în 2025 și s-au stabilizat la un nivel superior mediei pe 5 ani în prima jumătate a anului 2025, deoarece scăderea livrărilor a menținut prețurile laptelui în UE la un nivel ridicat. Cu toate acestea, acest lucru face ca producția europeană să fie mai puțin competitivă decât cea a altor producători mondiali importanți, ceea ce se preconizează că va influența negativ prețurile la poarta fermei din Europa în următoarele luni. Se preconizează un consum intern de lapte lichid cu 0,9% mai mic, până la 23 milioane de tone în 2026. Având în vedere scăderea producției de lapte în 2026, se preconizează că și consumul industrial va scădea minim cu 0,3 %. Acest lucru va obliga procesatorii de produse lactate să decidă cu atenție pentru ce produse vor utiliza laptele disponibil”, explică analiștii USDA, într-un raport recent.

Așadar, singurul element care ar putea ajuta este costul mai mic al furajelor comerciale, conform USDA care preconizează că numărul de vaci din UE va scădea în 2026, cu 0,9 % față de 2025, tendință care nu va fi compensată în totalitate de creșterea productivității.

Prin urmare, livrările de lapte de vacă în 2026 sunt estimate la 144,8 milioane de tone, în scădere cu 0,5 % față de 2025.

Ce vor face procesatorii

În acest context, cu lapte mai puțin în procesare, producția europeană de brânzeturi rămâne obiectivul principal al industriei de prelucrare a produselor lactate din UE, susținută de un consum intern puternic și de o cerere la export solidă, deși în ușoară scădere. Se preconizează că producția de brânzeturi din UE-27 în 2026 va crește cu 0,2 % față de nivelul din 2025, ajungând la 10,8 milioane de tone. Creșterea consumului, stimulată de veniturile în creștere, de redresarea economică în curs și de consolidarea sectoarelor ospitalității și turismului, va reprezenta cea mai mare parte a creșterii producției.

În perioada octombrie 2024-septembrie 2025 față de aceeași perioadă a anului trecut, Europa a produs cu 1,6% mai multă brânză, ajungând la un total de 9,7 milioane de tone. Cât despre procesatorii români, aceștia au crescut producțiile cu 8% depășind pragul de 100.000 de tone ( 107.000 tone vs 99.100 tone). Este a doua cea mai mare creștere de producție din UE, după Slovacia unde majorarea a fost de 10%.

În 2026, exporturile de brânzeturi din UE sunt prevăzute să atingă 1,37 milioane de tone, o scădere moderată de 0,7 %, deoarece se preconizează că acestea vor fi ușor limitate de prețurile mai ridicate ale brânzeturilor din UE, de incertitudinile geopolitice și de îmbunătățirea cererii interne în UE.

Crește din nou prețul untului?

Cât despre unt, care anul acesta s-a întors la cele mai mici prețuri după creșterea producțiilor, USDA estimează că producția din 2026 va ajunge la 2,06 milioane de tone, cu 1,4% mai puțin decât în 2025, deoarece oferta mai mică de lapte favorizează producția de brânză în detrimentul untului și al laptelui praf degresat. La aceasta se adaugă creșterea marginală a consumului intern de unt în 2026, cu 0,5% față de 2025.

„Scăderea prețurilor untului care are loc la sfârșitul anului 2025 și care se reflectă asupra consumatorilor ar putea influența pozitiv creșterea cererii de unt. Se preconizează că exporturile de unt ale UE în 2026 vor scădea cu 15 % față de 2025, consumul intern constant absorbind majoritatea producției UE și prețurile necompetitive ale untului din UE în comparație cu alți exportatori globali”, mai spun anali;tii UE.

Pentru laptele praf degresat din UE, USDA estimează o scădere de 4,2% pînă la 1,36 milioane de tone, ca urmare a disponibilității reduse de lapte și a scăderii prețurilor interne ale laptelui praf degresat. În 2026, exporturile de lapte praf degresat ale UE sunt estimate să scadă cu 1,4 %, consumul intern absorbind o mare parte din scăderea producției. Consumul intern în 2026 este estimat la 0,69 milioane de tone, în scădere cu 6,8 % față de 2025, pe fondul slăbirii cererii. Acest lucru se datorează reducerii preconizate a numărului de animale și scăderii producției de ciocolată în sectorul alimentar, ca urmare a prețurilor ridicate la boabele de cacao.

Nu în ultimul rând, USDA estimează că producția de lapte praf integral (WMP) va scădea anul viitor la 590 000 de tone ( minus 1,7 % față de 2025), aprovizionarea redusă cu lapte favorizând producția de brânzeturi în detrimentul altor produse. Menținând trendul, exporturile vor scădea și mai mult față de 2025, cea mai mare parte a producției fiind destinată pieței interne, în combinație cu lipsa competitivității prețurilor pe piețele globale față de Oceania. În același timp, se preconizează un consu intern cu 2,3 % mai mare, determinat de creșterea disponibilității aprovizionării interne.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Allianz-Tiriac-443656-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/bolojan-benzinari-806x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/5c3c3fc7-a222-4dfc-935b-d6f0b9522ff5-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/bolojan-benzinari-806x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Tesla-Model-3-dec-2025-02-811x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/Oliver_Blume_IAA_2023_1X7A0070-629x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/saratel-parc-industrial-640.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/5c3c3fc7-a222-4dfc-935b-d6f0b9522ff5-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/ciucu-tramvai-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Parc-eolian-CIP-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/byd-54678.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/mihaela-hristea-pepsico.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/furtuna-675849567859.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/11/Ministerul-Finantelor-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/ciucu-tramvai-632x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Parc-eolian-CIP-747x420.jpg)