:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/chisalita-dumitru-434567-753x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2024/04/credite-ipotecare-Firsts-Bank-2560x1458-1-737x420.jpg)

„Creditul ipotecar nu este doar un angajament financiar, ci și o decizie de planificare pe termen lung. Printr-o alegere corectă, clienții pot beneficia de stabilitate și avantaje economice semnificative,” explică Ion Soltinschi, consultant www.mrfinance.ro

Condițiile de acordare a unui credit ipotecar includ: venituri stabile – băncilor le este necesar un istoric de venituri constante și documente care să ateste acest lucru., istoricul de credit și bineînțeles avansul minim. Avansul minim pentru creditele în lei este de 15%, iar pentru cele în euro poate varia între 20-25%. Un alt criteriu important este gradul de îndatorare. BNR recomandă un grad de îndatorare de până la 40% din veniturile lunare, dar multe bănci preferă ca acesta să fie mai mic.

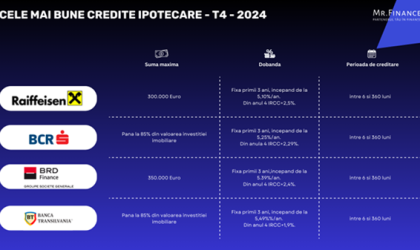

Cele mai bune credite ipotecare după sumele maxime și condițiile de acordare

Raiffeisen Bank – oferă o sumă maximă de împrumut de 300.000 euro, cu o dobândă fixă de 5,10% pe an în primii trei ani, urmată de o dobândă variabilă (IRCC + 2,5%).

BRD – oferă finanțare de până la 85% din valoarea imobilului, cu dobândă fixă de 5,25% în primii trei ani, urmată de o dobândă variabilă (IRCC + 2,29%).

UniCredit Bank – suma maximă este de 350.000 euro, cu dobândă fixă de 5,39% în primii trei ani, urmată de o dobândă variabilă (IRCC + 2,4%).

Banca Transilvania – finanțează până la 85% din valoarea proprietății, cu dobândă fixă de 5,49% pentru primii trei ani, urmată de o dobândă variabilă (IRCC + 1,9%).

„Sumele mari de împrumut și dobânzile competitive ale acestor oferte oferă clienților posibilitatea de a-și planifica achiziția unei locuințe cu o mai mare predictibilitate în primii ani de creditare,” adaugă Ion Soltinschi.

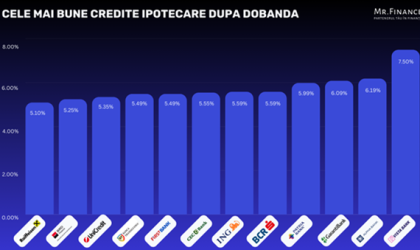

Cele mai bune credite ipotecare după dobândă

„Pentru mulți clienți, dobânda reprezintă principalul criteriu de selecție, iar ofertele cu dobândă fixă din primii ani oferă o stabilitate importantă,” explică consultantul Mr. Finance.

Pentru clienții care prioritizează dobânzile reduse, următoarele produse sunt cele mai avantajoase:

Raiffeisen Bank – dobândă fixă de la 5,10% pe an în primii trei ani.

BRD – dobândă fixă de la 5,25% pe an în primii trei ani.

UniCredit Bank – dobândă fixă de la 5,39% pe an în primii trei ani.

Banca Transilvania – dobândă fixă de la 5,49% pe an în primii trei ani.

Creditele ipotecare de refinanțare sunt o opțiune pentru persoanele care doresc să își refinanțeze creditul ipotecar existent cu scopul de a obține o dobândă mai mică sau o perioadă de rambursare mai mare. Această opțiune poate fi atractivă pentru cei care doresc să economisească bani sau să își consolideze datoriile.

,,Când refinanțezi un credit ipotecar, practic iei un nou credit ipotecar cu condiții mai avantajoase față de cel existent și cu această sumă plătești soldul rămas al creditului ipotecar vechi. Acest lucru poate reduce rata lunară de plată, rata dobânzii sau poate reduce perioada de rambursare, ceea ce poate duce la economii semnificative pe termen lung”, completează Ion Soltinschi.

În contextul în care dobânzile la creditele ipotecare au crescut foarte mult în ultimii ani, refinanțarea a devenit o opțiune foarte bună, mai ales dacă ai un credit cu dobândă variabilă.

De exemplu, la un credit de 70.000 euro cu dobândă de 8,49% (IRCC+2,5), plătești o rată de 3.448 RON. Dacă faci o refinanțare cu dobândă fixă de 5,10%, rata ar scădea la 2.450 RON. Practic, ai economisi în jur de 1.000 RON în fiecare lună.

Creditele ipotecare de mai sus pot fi folosite și cu scopul de a refinanța împrumuturi mai vechi. Astfel, dacă scopul pentru care dorim să refinanțăm creditul este să obținem o dobândă mai mică, opțiunile potrivite pot fi cele de la: Banca Transilvania, BRD, UniCredit, Raiffeisen, datorită dobânzilor avantajoase.

Pentru persoanele care doresc să își reducă rata lunară sau să obțină o dobândă mai mică, refinanțarea poate fi o opțiune atractivă, în special în contextul în care dobânzile au crescut în ultimii ani. Refinanțarea poate reduce costurile creditului și poate oferi stabilitate financiară.

Mr. Finance recomandă clienților să ia în considerare câteva aspecte esențiale înainte de a accesa un credit ipotecar. În primul rând, tipul de dobândă este important, deoarece diferențele între dobânda fixă și cea variabilă influențează predictibilitatea ratelor.

De asemenea, costurile totale ale împrumutului ar trebui evaluate prin includerea tuturor taxelor și comisioanelor în DAE, ceea ce oferă o imagine clară asupra cheltuielilor implicate. În plus, perioada de rambursare aleasă poate reduce rata lunară, însă un termen mai lung va crește costul total al creditului.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Piese-auto-574x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/ciucu-stb-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/George-Onofrievici-498x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/sanitas.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Randare-FPV-Nufarul-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Piese-auto-574x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Liverpol-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a13-mak.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Bogdan-Maioreanu-675x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Daniel-Grigore-617x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/valea-doftanei-cni3-663x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/dictatura-autocratie-53456.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/israel-coridor-philadelphia-fasia-gaza-egipt-545677-630x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Liverpol-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/a13-mak.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Bogdan-Maioreanu-675x420.jpg)