:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/biometan_edited-586x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2013/01/dividend_22831200-565x420.jpg)

Comportamentul pieţei s-a modificat la Bursa de Valori Bucureşti (BVB) şi, în multe cazuri, dividendele au fost deja incluse în preţurile acţiunilor, înainte de debutul sezonului dividendelor din acest an, potrivit brokerilor şi investitorilor profesionişti consultaţi de ECONOMICA.NET.

Sezonul dividendelor începe odată cu primele convocări ale adunărilor generale ale acţionarilor, care au ca scop stabilirea dividendelor alocate din profiturile înregistrate în anul anterior.

În general, „preţul acţiunilor purtătoare de dividend tinde să se aprecize până aproape de data de înregistrare. Cred că creşterea este corelată mai mult cu interesul generat de randamentul dividendului şi nu cu valoarea dividendului în sine”, răspunde Simion Tihon, broker la Prime Transaction.

Data de înregistrare este data la care, potrivit AGA, un investitor trebuie să fie înscris în registrul acţionarilor unei companii, pentru a avea dreptul de a primi dividendele acesteia. Pentru a fi înscris la data de înregistrare, investitorul trebuie să fi cumpărat acţiunile cu cel puţin două zile mai devreme, în data „cu dividend”.

Nu cu mulţi ani în urmă, preţul acţiunii creştea cu până la valoarea dividendului, până în data „cu dividend” şi scădea, începând din ziua imediat următoare, data „ex dividend”, cu valoarea dividendului.

„Dacă ne uităm în ultimii doi ani, această tendinţă deja nu s-a mai manifestat, pieţele înregistrând scăderi în primele luni din an, în corelaţie cu pieţele externe”, remarcă Mihai Purcărea, directorul de investiţii al celei mai mari firme româneşti de administrare de investiţii, Erste Asset Management (EAM) România.

Piaţa se aştepta încă de anul trecut la propuneri de dividende mari, spun profesioniştii consultaţi de ECONOMICA.NET.

„Valoarea dividendelor este deja în mare parte încorporată în preţul acţiunii”, adaugă Mihai Purcărea, pentru că profiturile au devenit previzibile încă de la sfârşitul anului trecut.

În plus, „marea majoritate a companiilor plătitoare de dividende mari sunt companii în care statul este acţionar majoritar şi au inregistrat profituri record în 2014”. Companiile cu capital majoritar de stat sunt obligate de lege să plătească dividende egale cu cel puţin jumătate din profitul net.

Dividende în fiecare an

Investitorii par să se fi obişnuit deja să privească mai departe de rezultatele dintr-un singur an. Preţuiesc mai mult capacitatea unei companii de a da în mod repetat dividende mari, nu doar într-un an sau doi.

„Nu văd niciun motiv ca preţurile să continue să crească pînă la data ex-dividend, după ce adunările generale au confirmat sau infirmat valorile dividendelor propuse (în convocatoare, n.r.)”, ne spune Adrian Danciu, director general SAI Broker Cluj Napoca, societatea de administrare a investiţiilor a casei de brokeraj omonime, singura care este ea însăşi listată la BVB.

„Practic, informaţia este inclusă în preţ. Desigur prin prisma randamentului din dividend, tendinţa titlului poate să fie una ascendentă pe termen mediu şi lung, dar ea să fie oferită tocmai de capacitatea sustenabilităţii randamentului pe termen mediu şi lung”, adaugă Adrian Danciu.

Aşadar, „aprecierile survenite ulterior datei de desfăşurare a AGOA nu le-aş pune pe seama dividendului care va fi acordat în acel an, ci pe capacitatea entităţii de a pastra randamentul din dividend la un nivel ridicat an de an”, răspunde directorul SAI Broker la întrebările ECONOMICA.NET.

Important: randamentul dividendului este raportul dintre dividendul / acţiune şi preţul pe acţiune. Ceea ce înseamnă că, dacă preţul acţiuni creşte de la an la an, compania trebuie să fie capabilă să dea dividende proporţional mai mari, ca randamentul dividendului să fie măcar constant, an de an.

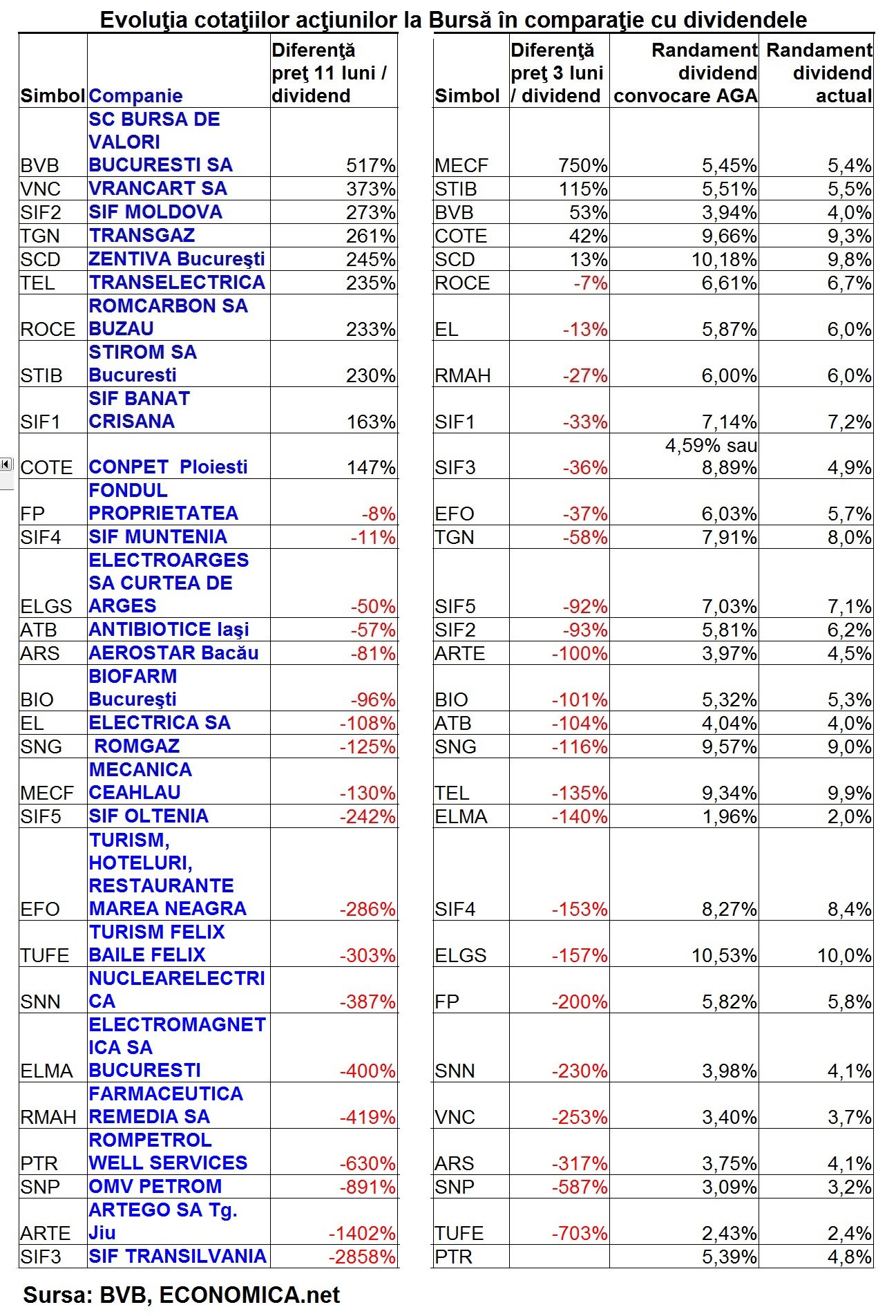

O măsură a ritmului de includere în preţ a dividendelor este dată de analiza diferenţelor de preţ în comparaţie cu dividendele (v. tabelul de mai jos şi fisierul ataşat).

Aici să spunem doar că, pentru tendinţa pieţei, este semnificativ faptul că 19 din cele 29 de acţiuni analizate au fost considerate prea scumpe încă de acum un an faţă de dividendele estimate , iar rezultatele pe 2014 nu au îmbunătăţit analizele, ci dimpotrivă.

Cele mai căutate

Dacă în sezonul de anul trecut companiile de stat au fost foarte căutate pentru dividendele lor, acum nici măcar acestea nu mai stimulează investitorii la fel de mult.

În sezonul trecut, companiile de stat deja raportaseră „rezultate financiare bune pentru primele trei trimestre (din 2013, n.r.), au creat aşteptări în piaţă privind plata dividendelor, care au alimentat creşteri spectaculoase (de preţ, n.r.) în perioada toamnă – primăvară”, aminteşte Ovidiu Dumitrescu, director general adjunct la casei de brokeraj Tradeville.

„Anul acesta, însă, dividendele nu mai constituie un motor comparabil de creştere pentru acest grup de acţiuni, deşi companiile au marcat in 2014, cu excepţia Nuclearelectrica (SNN), rezultate solide”, adaugă Ovidiu Dumitrescu.

Sunt companii cu „o mare capacitate de a genera numerar”, care administrează monopoluri, precum Transgaz (TGN), sau produc energie pe o piaţă în curs de liberalizare, ca Romgaz (SNG).

„Unele companii au avut rate de distribuţie chiar generoase, între 80% şi 100%, fapt care a dus, în anumite cazuri, la dublarea cotaţiilor pe tema dividendelor (Transelectrica, TEL), rememorează directorul Tradeville.

Deosebirea faţă de anul trecut „constă în faptul că societăţile au decis să direcţioneze o proporţie din profit mai ridicată către investiţii, în detrimentul dividendelor. Deşi această practică este benefică pe termen lung, pe termen scurt decepţionează aşteptările investitorilor. Ca atare, randamente ale dividendelor încă generoase (aproape 10% la Transelectrica TEL, 8% la Transgaz, TGN) suscită mai puţin interes în piaţă, fiind mai scăzute decât anul trecut”, spune directorul de la Tradeville.

Acţiunile respective au suferit „chiar uşoare corectii. Per total însă, randamentul agregat al indicelui BET este aproximativ 6%, dublu faţă de dobânzile bancare şi net superior indicilor europeni de acţiuni (doar 3,20% pentru Eurostoxx50)”, precizează Ovidiu Dumitrescu, răspunzând la întrebările ECONOMICA.NET.

Ziua de după dividend

„Preţul din ultima zi (cu dividend, n.r.) minus valoarea brută a dividendului poate fi considerat cel mult un reper, potrivit brokerului Simion Tihon, care nu crede că se poate trage o concluzie privind „o strategie optimă în acest sens”, nici măcar dacă privim anii anteriori.

„Au fost ani în care deprecierea din data ex-right a fost superioară dividendelor şi au fost şi ani în care scăderea a fost mai redusă, iar recuperarea până la valoarea preţului a fost destul de rapidă (anul trecut)”, mai spune brokerul de la Prime Transaction.

Scenariul de anul trecut are „şanse bune” să se repete, ţinând cont de evoluţiile din primul trimestru raportate la aşteptări”, iar „acţiunile să recupereze într-un interval de timp relativ scurt scăderea de după data ex-dividend, conchide Simion Tihon.

„Consider ca evoluţia acţiunilor la momentul ex-dividend depinde mai mult de rezultatele pe care le vor raporta pentru primul trimestru al acestui an”, spune şi Mihai Purcărea, directorul de la EAM România.

Anul acesta, noutatea ar fi faptul că o parte din companii au propus ca AGA să aprobe decalarea datei ex-dividend spre iulie – august. „Astfel, ne aşteptăm ca perioada scursă până la plata efectivă a dividendelor sa fie semnificativ mai scurtă pentru aceste companii”, adaugă Mihai Purcărea.

„Cel mai probabil, în data ex-dividend vom avea corecţii faţă de ziua precedentă, ceea ce este absolut normal”, dar „dividendul reprezintă rezultatul companiei după un an de activitate. Aşadar, ar trebui să comparăm cotaţia din data ex-dividend din acest an, cu preţul din ex-dividend din anul anterior, pentru a putea aprecia efectul dividendului acordat în ultimul an şi pentru a vedea dacă într-adevăr acordarea ultimului dividend a erodat cotaţia acţiunii sau nu”, propune Adrian Danciu, răspunzând la întrebările ECONOMICA.NET.

Variaţiile

Evoluţia acţiunilor, respectiv scăderea cotaţiilor ulterior datei ex-dividend pot înregistra variaţii semnificative de la un titlu la altul, „în funcţie de aşteptările investitorilor la nivel de industrie şi de companie”, spune Ovidiu Dumitrescu, ale cărui estimări le cităm mai departe.

De exemplu, OMV-Petrom (SNP), cea mai mare companie românească listată la BVB, „trece printr-o perioadă delicată a existenţei sale. Pe fondul prăbuşirii cotaţiilor petrolului din această iarnă, dar şi a preţurilor în continuare foarte mici pentru energie în Europa, acţiunile SNP au avut de suferit datorită scăderii importante a performanţelor companiei”, aminteşte directorul Tradeville.

„Pe termen scurt ne aşteptăm la volatilitatea cotatiilor internaţionale ale petrolului, însă pe termen mediu acestea ar trebui să rămână semnificativ sub nivelurile de la mijlocul anului trecut”. În plus, bugetul „foarte pesimist publicat recent de Petrom, crează condiţiile pentru ca scăderea preţului SNP să fie mai accentuată în comparaţie cu cea rezultată teoretic din trecerea datei de referinţă pentru încasarea dividendelor”.

Banca Transilvania (TLV) nu dă dividende dar a devenit o caracteristică a pieţei „consecvenţa cu care distribuie profitul net către acţionari sub forma de acţiuni gratuite, prin majorare de capital social”.

Operaţiunea „acţiuni gratuite” se derulează concomitent cu un program de răscumpărare de acţiuni, la un pret maxim de 3 lei / titlu, în vederea recompensării salariaţilor. Totodată, „emitentul va derula şi procesul de absorbţie a Volskbank România, care reprezintă un factor suplimentar de risc. Acestea sunt motive care ne fac să credem ca evolutia preţului TLV ar putea fi influenţata şi de alţi factori în afara distribuirii de acţiuni gratuite”.

Producătoarea de medicamente Zentiva Bucureşti (SCD) a propus anul acesta plata unui „dividend peste aşteptări, nu doar din profitul brut ci şi din rezervele distribuibile ale societăţii. Creşterea cotaţiilor cu 67,9% în ultimul an şi cu 12,5% de la inceputul anului 2015 ar putea fi urmate de o corecţie peste aşteptări a preţului, după data cu dividend, mai ales în condiţiile unui free-float redus, care implică o mai mare volatilitate”.

În trecut, SIF-urile şi Fondul Proprietatea (FP) „se apreciau până în ziua cu dividend şi se corectau ulterior. Nu considerăm că anul acesta va fi o excepţie din acest punct de vedere. Favoritele unor corecţii mai puţin semnificative, sau ale unor reveniri mai rapide după aceste corecţii, ar fi SIF Banat-Crişana (SIF1) şi FP„.

„SIF1 se tranzacţionează în prezent la cel mai mare discount preţ / activ net pe acţiune (VUAN) din sector (circa 55%), situaţie care nu este în concordanţă cu schimbările de natură administrativă întâmplate recent. Aceste schimbări pot determina investitorii să revină la sentimente mai bune. FP ar trebui să beneficieze mai ales de pe urma listării la Londra şi a continuării programului de răscumpărări de acţiuni”, mai spune directorul Tradeville, răspunzând la întrebările ECONOMICA.NET.

Cât dividend în preţ?

Modificarea modului de a include dividendul în preţ se vede şi în tabelul următor, care compară diferenţele de preţ pe perioade diferite cu dividendele.

În ultimele trei luni preţurille a doar cinci din acţiunile căutate la BVB au mai crescut suficient de mult şi de repede, astfel încât valorile dividendelor să fie depăşite de diferenţele de preţ.

Pe de altă parte, din 30 mai 2014 încoace, adică de la sfârşitul sezonului anterior al dividendelor şi până în prezent, diferenţele de preţ sunt mult mai mari, de până mai multe ori mai mari decât valorile dividendelor, şi sunt înregistrate la 10 acţiuni.

Doar acţiunile Bursei înseşi (BVB), ale Conpet Ploieşti (COTE) şi ale Stirom Bucureşti (STIB) au crescut şi în ultimele trei luni, dar şi acestea – mai puţin decât în ultimele 11 luni.

La BVB, diferenţa de preţ este cu peste 500% mai mare în ultimele 11 luni, în vreme ce în ultimele 3 luni au fost adăugate doar 53 de puncte procentuale.

COTE a câştigat în ultimele trei luni mai puţin de o treime din cât câştigat în ultimele 11 luni, iar acţiunile STIB, puţin lichide, a câştigat în acest an jumătate din creşterea ultimelor 11 luni în raport cu dividendul.

Vedete ca Transgaz (TGN), Transelectrica (TEL), sau SIF-urile şi-au asigurat încă de anul trecut creşterea corespunzătoare dividendelor, iar în acest an deja au corectat.

AVERTISMENT: Estimările publicate mai sus nu constituie o sugestie de investiţie. ECONOMICA.NET şi profesioniştii citaţi nu își asumă răspunderea pentru rezultatul tranzacțiilor bazate pe oricare din informațiile de mai sus, sau sau influențate de acestea.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Lansare-GOO-GOO-noua-aroma-in-Kaufland-1-630x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/soare-30458659403.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/500-lei-534657686798-2.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/eoliene-marea-baltica-631x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/1_Image-1-press-release-1-280x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Lansare-GOO-GOO-noua-aroma-in-Kaufland-1-630x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bcr-628x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/action-hateg-1-747x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Luisiana-Dobrinescu-746x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/litigii-fiscale-747x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Xiaomi-Store-ParkLake-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/pusculita-ue-euro-546-639x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/f-22-6765678-534x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bcr-628x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/action-hateg-1-747x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Luisiana-Dobrinescu-746x420.jpg)

{kind=link}