:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/nicusor-dan-647-594x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2022/02/asigurare-rca-online.jpg)

Tarifele de referință calculate de consultanții de la KPMG și publicate de Autoritatea de Supraveghere Financiară (ASF) au crescut semnificativ în analiza din luna august 2022 față de cea din luna februarie a acestui an. O știre care a făcut înconjurul televiziunilor și site-urilor din România, dar care a fost, până acum, prea puțin detaliată. Economica încearcă să îți explice ce înseamnă, de fapt, această majorare de tarife și cum te afectează pe tine, șofer obligat prin lege să cumperi RCA. Primul lucru de știut este că tarifele de referință nu reflectă prețurile efective la care este vândută asigurarea și nici nu influențează automat prețurile de vânzare din viitor, el fiind defapt un indicator calculat în funcție de daunalitate, nu de prețuri. Al doilea lucru important este că, până acum, cele mai bune prețuri de vânzare au fost sub tarifele de referință, iar această situație se menține în continuare, chiar și după scumpirea semnificativă a prețurilor, în contextul falimentului City Insurance. În al treilea rând, tariful de referință nu este calculat nu în baza unor date anuale sau în baza datelor din momentul apariției raportului ci în baza datelor strânse pe o perioadă de cinci ani. De exemplu, ultimul raport se referă la perioada decembrie 2017-decembrie 2021. În al patrulea rând, trebuie spus că tariful de referință (prima brută de referință) este rezultatul unor calcule actuariale foarte complicate, practic imposibil de înțeles de „nespecialiști”.

AICI raportul privind determinarea tarifelor de referință pentru RCA

Plățile făcute strict pentru repararea în baza RCA a mașinilor avariate reprezintă sub o treime din tariful de referință. Ce este prima de risc, baza de la care se stabilește referința?

Dacă calculele efective sunt complicat de înțeles, ideea care stă la baza lor poate fi explicată. Calculul tarifelor de referință pornește de la prima de risc. În termeni simpli, acest indicator reflectă câți bani ar trebui să încaseze firmele de asigurare pentru a putea acoperi strict obligațiile cu plata daunelor materiale (repararea mașinilor avariate). El este calculat ca produs între dauna medie și frecvența daunei, adică între suma medie plătită pentru o reparație și procentul de mașini asigurate RCA care fac cel puțin un accident în perioada analizată. Prima de risc este explicitată pe segmente de risc, adică categorii de șoferi și de mașini. Cu cât mai multe accidente se întâmplă pe un anumit segment, cu atât prima va fi mai mare. Este deja popular faptul că tinerii sub 30 de ani, care produc în general mai multe accidente, au o primă de risc mai mare, ca și mașinile cu capacitate cilindrică mare.

Ne vom referi în acest text doar la automobile cu motoare de până în 2 litri și la persoane fizice deși, după cum se poate vedea în raportul de mai sus, calculele includ toate categoriile de vehicule. Prima de risc, reprezintă doar în jur de 31-32% din prima brută de referință, adică tariful de referință. Restul referinței este dat de mai mulți factori. Există factori care variază semnificativ de la raport la raport și factori care rămân constanți sau aproape constanți. Din ultima categorie fac parte în primul rând cheltuielile asigurătorilor.

Cheltuielile sunt stabilite prin lege la 25% din prima brută de referință și trebuie menționat că acest procent este semnificativ mai mic decât rata cheltuielilor utilizată de asigurători pentru calculul prețurilor la care vând efectiv. Al doilea factor fix este marja de profit a asigurătorului, stabilită și ea prin lege, la 5% din prima brută de referință, adică din tariful de referință. Al treilea factor care este aproape constant (apar doar mici variații) este factorul bonus-malus. Acesta este calculat astfel încât tariful de referință să reflecte și reducerile de până la 50% de la tariful de bază obținute de șoferii fără daune la activ, dar și penalizările de până la 180% aplicate șoferilor cu daune.

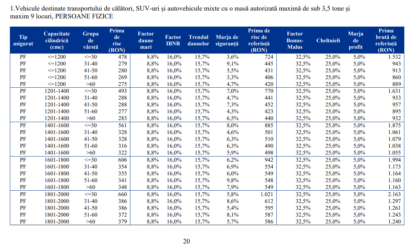

În imaginea de mai jos, puteți vedea toate categorii de vârstă și de cilindree, precum și tarifele de referință aferente.

Toate tarifele le puteți vedea și AICI, de la pagina 20.

Cu cât au crescut tarifele de referință față de raportul din februarie și de ce viitorul și nu trecutul de daune este cel care a influențat cel mai mult rezultatul final. Ce este „inflația daunelor” sau „trendul daunelor”?

Conform calculelor Economica.net, în cazul celor mai importante categorii de șoferi și automobile, care adună peste 70% din totalul vehiculelor asigurate, creșterea medie a tarifului de referință calculat în august față de cel calculat în februarie este între 16 și 17%, existând și categorii unde avansul este și de 30%. Facem referire la categoriile de motoare de până în 2.000 de cmc, pentru toate categoriile de șoferi, adică de la sub 30 de ani până la peste 60 de ani. Această majorare, arată calculele noastre, nu se datorează în integralitate creșterii daunalității analizate prin luarea în calcul a întregului an 2021 (un an cu recorduri din punct de vedere al numărului și valorii daunelor). În fapt, prima de risc, cea care, așa cum arătam mai sus, arată cât ar trebui să încaseze asigurătorii pentru a acoperi strict reparația pe RCA a mașinilor avariate, a crescut cu doar 7-8%, în medie, față de analiza din februarie. Aici intervin factorii variabili despre care scriam mai sus.

În cazul de față, factorul care a crescut cel mai mult și a adus cea mai mare parte din majorarea tarifului este ” trendul daunelor” sau „inflația daunelor”. Acesta s-a dublat față de februarie și a adus, practic, mai bine de jumătate din majorarea totală de tarif. Ce înseamnă aceasta? „Factorul pentru inflația daunelor reprezintă o încărcare a primei de risc prin care se înglobează o rată anuală de modificare a primelor de risc viitoare, pe baza datelor statistice”, se explică în raportul publicat de ASF.

În termeni „profani” specialiștii KPMG au folosit datele anuale privind frecvența și severitatea daunelor și, prin extrapolare, folosind estimări privind evoluția viitoare a acestora (inclusiv pe baza inflației, de exemplu) au determinat acest factor. Faptul că valoarea factorului este dublă față de cea din februarie și oricum mai mare decât a fost în oricare alt raport arată că perspectivele sunt semnificativ mai proaste din punctul de vedere al costurilor viitoare suportate de către asigurători, altfel spus este anticipată o creștere substanțială a daunalității. Un alt factor luat în calcul, factorul „daune mari”, a înregistrat o scădere față de februarie, ceea ce arată că în noul interval analizat (decembrie 2017-decembrie 2021) costurile asigurătorilor cu daunele care au presupus vătămări corporale sau decese su fost mai mici decât în intervalul anterior. Mai există și alți factori, mai tehnici, a căror influență este mai mică în creștere tarifului, ei modificându-se doar marginal.

De ce tariful de referință nu mai are legătură cu prețurile din piață și care sunt singurii șoferi afectați direct de majorarea referinței?

Confuzia dintre tariful de referință și prețul de vânzare al RCA este frecventă, însă în realitate între cele două elemente nu există foarte multe legături. În fapt, din 10 septembrie, când vor intra în vigoare ultimele modificări ale normei 20 a ASF privind RCA, nicio instituție și niciun indicator nu va mai avea legătură cu felul în care firmele de asigurare își stabilesc tarifele. Până pe 10 septembrie ASF încă mai are unele pârghii, în sensul în care firmele trebuie să notifice modificarea prețurilor la Autoritate. În unele condiții, ASF poate solicita firmelor să fundamenteze aceste modificări și, în caz că acestea din urmă nu reușesc, să nu aprobe schimbările. Au existat în trecut astfel de situații, ultima în cazul Grawe Asigurări, care a dorit să crească prețurile RCA pentru camioane însă nu a putut justifica mutarea prin date statistice. ASF folosea în analiza sa chiar elementele ce formează tariful de referință, aceasta fiind o legătură indirectă între indicator și prețurile din piață. Din 10 septembrie, însă orice astfel de legătură este eliminată.

Pe de altă parte, însă, vor simți direct majorarea tarifului de referință cei care sunt în situația de a fi solicitat alocarea prin BAAR către un asigurător, în baza procedurii asiguratului cu risc ridicat. Aceasta presupune că orice client care primește din piață trei oferte mai mari decât referința plus 36% poate solicita alocarea către un asigurător la acest din urmă preț. Cum referința crește, crește și prețul la care este alocat clientul sau clientul nu mai îndeplinește condițiile pentru a fi alocat de către BAARR, găsind deja o ofertă mai mică în piață. Totuși, în categoria clienților cu risc ridicat în prezent sunt 90% firme de transport, persoanele fizice fiind mai puțin afectate. În cazul camioanelor, de exemplu, referința a urcat la 8.240 de lei pentru vehiculele peste 16 tone, de la doar 7.539 de lei. Aceasta înseamnă că prețul maxim ce va fi plătit (prin BAAR sau direct printr-o societate) urcă de la aproximativ 10.250 de lei la circa 11.200.

AICI detalii despre clientul cu risc ridicat, metoda legală prin care poți reduce prețul RCA

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/image001-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/los-angeles-1-590x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/Primark-Sibiu-7-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/01/President_Rumen_Radev_attends_the_UN_Climate_Change_Conference_in_Katowice_Poland_08-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/20260714-Imagini-proiect-santier-_-The-Lake-Home-2-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/image001-631x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Bogdan-Maioreanu-675x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/cfr-sa-angajati-858x396.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/pod-giurgiu-ruse-732x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/07/nicusor-dan-647-594x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/fraude-bancare-630x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/bvb1_50570500-scaled-1-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/petrol-87543034567643-858x381.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/04/Bogdan-Maioreanu-675x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/07/cfr-sa-angajati-858x396.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/pod-giurgiu-ruse-732x420.jpg)