:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Catalin_Gurita-scaled-e1782131214537-611x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/03/Fitch-Rating-560x420.jpg)

Potrivit rectificării bugetare din 1 octombrie, deficitul din acest an va fi de 8,4% din PIB, în creștere față de ținta de 7% stabilită în bugetul din februarie. Deși această ajustare reflectă parțial o performanță mai slabă a veniturilor (excluzând măsurile din pachetul fiscal din iulie), principalele modificări se referă la cheltuieli (în creștere cu 27,8 miliarde de lei, echivalentul a 1,6% din PIB-ul prognozat de Fitch), în special plăți mai mari de dobânzi, precum și cheltuieli sociale și din domeniul sănătății.

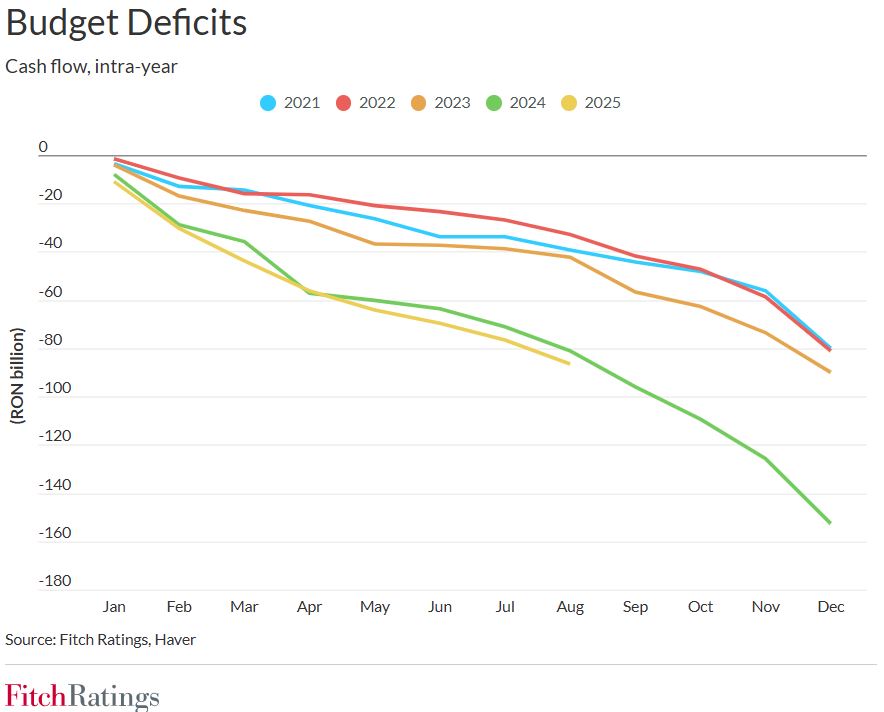

Datele bugetare lunare arată că deficitul din perioada ianuarie–august a fost de 86 de miliarde de lei (4,6% din PIB-ul prognozat de Fitch pentru 2025), similar ca pondere în PIB cu aceeași perioadă din 2024.

Rectificarea bugetară implică faptul că deficitul bugetar total al României, în termeni de cash, se va reduce doar cu 0,3 puncte procentuale, de la 8,7% din PIB în 2024 (în timp ce deficitul primar va scădea cu 1,1 puncte procentuale). Aceasta, în pofida înghețării inițiale a cheltuielilor anunțate în ianuarie 2025 de fostul guvern și a pachetului fiscal din iulie (al cărui impact era estimat inițial la 1,1% din PIB), introdus de noua coaliție formată din patru partide.

Situația subliniază provocările generate de presiunile din zona cheltuielilor sociale, de costurile mai ridicate ale împrumuturilor și de creșterea economică lentă, care complică atingerea unei reduceri a deficitului compatibile cu stabilizarea datoriei guvernamentale pe termen mediu.

Previziunile actualizate ale Fitch arată că deficitul general al Guvernului conform metodologiei ESA se va reduce în 2025 la 8,5% din PIB, de la recordul de 9,3% înregistrat anul trecut. Nivelul foarte ridicat al deficitului de plecare face ca agenția să prevadă scăderi doar până la 7% în 2026 și 6,5% în 2027.

Traiectoria mai ridicată a deficitului și creșterea modestă (0,7% în 2025, urcând la 1,2% în 2026 și 2027) duc la o creștere rapidă a datoriei guvernamentale generale, de la 54,8% din PIB în 2024 la 59% (puțin peste media categoriei „BBB”) în 2025 și la 65,6% în 2027, cu peste 10 puncte procentuale peste media prognozată pentru categoria „BBB”.

Perspectivele de reducere a deficitelor și de stabilizare a datoriei sunt esențiale pentru rezolvarea Perspectivei Negative aferente ratingului României „BBB-”, confirmat la 15 august. Guvernul a formulat măsuri suplimentare de consolidare, inclusiv un al doilea pachet axat pe reduceri de cheltuieli, în principal la nivelul administrației locale. Prelungirea înghețării salariilor și pensiilor din sectorul public până în 2026 este deja legiferată, iar guvernul a indicat că un al treilea pachet fiscal ar putea fi prezentat în această lună.

Având în vedere dimensiunea deficitului și procesul de consolidare multianual, o provocare esențială este întărirea credibilității politicii fiscale, mai ales după revizuirile repetate ale țintelor fiscale din 2024, când deficitul bugetar a crescut de la o țintă inițială de 5% la un nivel efectiv de 8,7% în termeni de numerar. Pachetele suplimentare ar trebui să sublinieze angajamentul general al guvernului pentru reducerea deficitului.

Este posibil să apară riscuri de implementare. Unele dintre măsurile propuse în al doilea pachet, inclusiv reducerile pensiilor speciale, sunt supuse revizuirii de către Curtea Constituțională. Incertitudinea politică s-a redus considerabil după alegerea președintelui Nicușor Dan în luna mai și formarea unui guvern cu o majoritate confortabilă, însă sprijinul pentru noi măsuri fiscale nu este garantat, având în vedere costurile politice și potențiala opoziție. Prim-ministrul Ilie Bolojan a amânat o propunere de reducere a cheltuielilor administrative cu cel puțin 10%, din cauza opoziției partenerilor de coaliție.

Noua țintă de deficit pentru 2025 a fost agreată cu Comisia Europeană, care a colaborat la elaborarea planului de ajustare fiscală al României. Disponibilitatea fondurilor europene (prin Mecanismul de Redresare și Reziliență, în valoare totală de 21,6 miliarde EUR, echivalentul a 6,1% din PIB-ul prognozat pentru 2025) va reprezenta singurul stimul fiscal contraciclic semnificativ, oferind un sprijin de bază pentru creșterea PIB-ului pe termen scurt. De asemenea, România va accesa instrumentul financiar „Security Action for Europe”.

Condițiile de finanțare s-au îmbunătățit pe fondul reducerii incertitudinii politice și al creșterii apetitului investitorilor pentru activele din piețele emergente. România a emis la 2 octombrie trei euroobligațiuni în valoare totală de 4 miliarde EUR, cu scadențe de 7, 10 și 20 de ani, la un randament mediu de 6,1%. Menținerea încrederii pieței rămâne esențială pentru finanțarea deficitelor gemene ale României.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/putin_23578100.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/12/Cheltuieli-sanatate-746x420.webp)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Manuel-Iana-Director-General-contakt-707x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/plati-pos-639x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/image-628x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/putin_23578100.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Nicusor-Dan-741x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/image0-746x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/Novak-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/bvb6-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2025/10/politia-politist-amenda-control-5746765-630x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/mina_aur_certej_89776500-580x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/05/grup-serban-holding-560x420.jpg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/Nicusor-Dan-741x420.png)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/06/image0-746x420.jpeg)

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2026/03/Novak-630x420.jpg)